百万个冷知识

百万个冷知识编注:本文是少数派会员 π+Prime 的免费试读内容。π+Prime 是少数派推出的读者权益增值服务,它是一个包含内容、周边、活动权益在内的综合服务。你可以 了解关于少数派会员的更多权益和福利。

▍引言

假设你叫 Elon。

你很有钱。有钱,是指 掰完十指还差两位数 的那种有钱。

你喜欢 玩车 、 玩火箭 ,但也喜欢玩手机。你有一个用着非常上瘾的平台,推特。

对推特,你有 很强的信念 ,相信它非凡的潜力;但也有更多的怨念,什么说话不自由、算法不透明、一堆广告和机器人,罄竹难书。

推特是一家上市公司,股票可以自由流通。看着推特的董事会,你想,彼可取而代也。如果你把推特的股票全买下来,赶走这些人浮于事的家伙,不就可以按自己的理想去管理了吗?

你摸了摸自己的口袋。很大的口袋,但推特也很大。不过没关系,推特的股票已经从去年的 7 字头跌进了 3 字头。你出个 54.20,怎么看都够了,还能抖一个 「大」机灵 。

再说了,在你人格魅力和远见卓识的感召下,一定会有银行愿意为你提供资金支持。嗯,在 420 这个有意义的日子 一定能凑齐。

想法有了,钱也能凑到。现在问题来了,你要怎么把这家公司买下来?

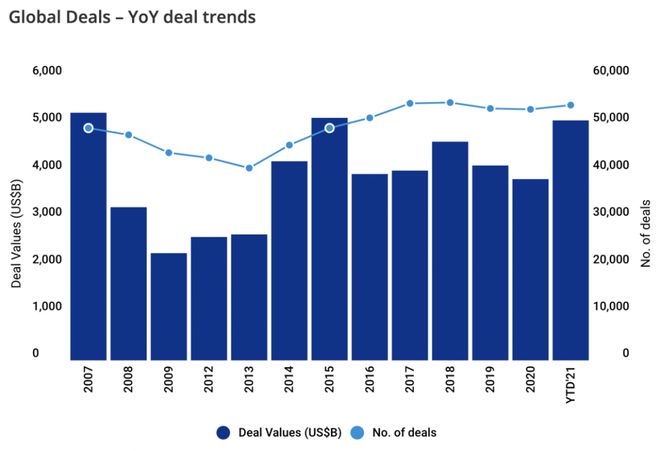

并购(M&A,merger and acquisition)是现代商业社会的常见现象。根据相关 统计 ,2021 年全球并购交易的规模达到 5.1 万亿美元,是 2015 年以来的最高水平,并购案例数量达到五万多起。

全球并购案金额和数量(来源:KPMG)

尽管并购发生得如此频繁,在很多人眼中也只是神仙打架,与己无关。但就在本周初,推特宣布接受特斯拉创始人马斯克的收购提议:马斯克将以每股 54.20 美元的单价、合计 440 亿美元的总价全资收购推特。如果交易完成,推特将成为马斯克名下的一家私人公司。

实际上,从本月初马斯克成为推特最大股东的消息经披露起,这桩收购案就持续发酵;马斯克无拘无束的言行举止、谈判过程的起伏反复,也进一步加强了此事的戏剧效果。遗憾的是,尽管媒体对此事保持高度关注,报道的重点却常常放在那些适合「讲故事」的素材上,对于过程中的技术细节则不求甚解或语焉不详;这在中文报道中尤其明显。

但对很多关注科技行业、本身也是推特用户的人来说,这可能是听闻最密集、感受最直观的收购案之一;此事原本可以是一次很好的学习机会。简单说,如果给你马斯克那样的财力,你知道怎么一步步把推特收入囊中吗?

因此,本文就将以本次事件为契机,尝试带读者逐项阅读一手资料——双方向美国证券交易委员会(SEC)提交的,包含一系列数据、通讯和协议的申报文件,整理事件的前因后果,并穿插介绍相关法规和背景知识。

当然,限于笔者经验和水平,纰漏之处难免,请见谅并不吝指正。文中观点亦不构成财务、投资或法律建议。此外,文章不会涉及收购推特对于平台生态和运营方式的潜在影响;那将是需要另起一篇(或很多篇)文章来讨论的话题。

▍坐在高高的文件堆上

磨刀不误砍柴工。在具体了解推特收购的前因后果之前,有必要掌握准确资料的来源。媒体报道中频繁引述的所谓「申报文件」「监管披露」到底是指什么,从哪可以看到?

这些文件之所以会存在,是因为推特作为一家美国的上市公司,需要遵守美国证券法规(主要是 1934 年《证券交易法》)中的一系列信息披露义务。这包括年报、季报等定期披露内容,也包括重大交易、权益变动等持续披露事项。

随着数字化,SEC 建立了一个名为 EDGAR (电子数据收集、分析和检索系统,Electronic Data Gathering, Analysis, and Retrieval system;一般当作单词连读)的在线数据库。EDGAR 上的数据和申报文件是免费开放的;这也是投资者和一般公众了解上市公司动态的主要工具。

对于个人投资者来说,使用 EDGAR 最简单的方法是在 SEC 网站( https://www.sec.gov/ )的导航栏选择Filings > Company Filings Search,然后在搜索框中输入公司的名称、股票代码或者 CIK(Central Index Key,SEC 赋予申报主体的唯一编号)。这个搜索框具有一定的模糊搜索和自动补全能力,因此即使不确定准确名称也没有关系。

例如,通过公司名称 Twitter, Inc.、股票代码 TWTR 或者 CIK 编号 1418091 都可以检索到 推特的申报文件 。

(注:EDGAR 的更多用法可以参考 SEC 编写的指南《 使用 EDGAR 研究投资 》(Using EDGAR to Research Investments),其中还介绍了各种申报文件适用的场景。)

除了 EDGAR,另一个获取披露文件的途径是查阅公司的网站。美国的上市公司网站都会有一个「投资者关系」(IR,investor relations)版块,或者专门单设一个 IR 网站。这是因为根据 2002 年的《萨班斯–奥克斯利法案》(Sarbanes-Oxley Act),凡是有网站的上市公司都需要在向 SEC 申报文件的同日,将相同文件发布在自己的网站上。

例如,推特的 IR 内容就位于 https://investor.twitterinc.com/ 。在导航菜单中选择SEC Filings,就可以看到与 EDGAR 中一样的申报文件。

与素面朝天的 EDGAR 相比,IR 网站一般在设计上好看一些(尤其是对于互联网公司),并且经常提供更方便的下载方式(例如现成的 PDF、Word 格式),但资料完整性则不及前者(法规只要求 IR 网站保留 12 个月的文件)。此外,EDGAR 支持一种 Inline XBRL 格式(一种基于 XML 的商业数据标记语法);用户可以点击文件中的数字,查阅相关统计期限、解释说明、适用的会计准则等;IR 网站则不会提供这样的功能。因此,一般而言还是从 EDGAR 查阅申报文件为佳。

回到正题。马斯克收购推特的事件是从 4 月 4 日正式开始的,当天,马斯克发出一份披露文件,表明其已经陆续收购了推特 9.1% 的股票,成为了推特最大的个人股东。

将推特从那天起的申报文件依次排列,就得到了一个时间线:

可以看出,此事以马斯克出乎意料的大规模持股为起点,继之以推特董事会的一系列反制措施,转折发生在马斯克凑齐出资承诺、增加胜算,最后以推特接受报价、双方达成协议暂告段落,恰好构成一个故事的起承转合。下面,本文也将以这种分段方式依次介绍事件过程;建议读者打开链接的各份文件,对照阅读,应该有更好的效果。

▍起:从被动投资到敌意收购

如果你在月初就关注过相关报道,应该会记得当时有很多马斯克只是「被动投资」、无意插手推特经营的说法。

不过,马斯克并没有口头这么承诺过;相反,他从 3 月开始就频繁在推特上进行一系列「征集民意」的行为,包括发起关于「 推特是否违反言论自由 」「 想不想要编辑推文按钮 」的投票,俨然已经把自己放在了指挥官的位置上。所谓「不会干涉运营」的结论,是媒体根据他的申报文件类型得出的。

根据美国证券法,一旦收购上市公司股份达到 5%,就需要向 SEC 提交申报( 15 USC § 78m(d)(1) ),相应的文件类型为附表13D。但是,在三种常被简称为「被动投资」(passive investment)的例外情况下,收购方可以提交一个「简单版」的申报文件,类型为附表13G。

马斯克在 4 日最初提交的正是一份 附表 13G 。在文件的封面页,有一个「使用本表格依据的规则」需要勾选,下面的三个选项就是「被动投资」的三种例外情况,马斯克从中选择了 Rule 13d-1(c)(即 17 CFR § 240.13d-1(c) )。

这条的意思大致是,虽然持有超过 5% 股份,但持股(或者与获得股权相关的交易)的目的不是改变或影响公司的「控制」,也没有实际上产生这样的效果。其中,「控制」是指直接或者间接拥有制定或者改变公司的管理和政策的权利,包括通过投票权、合同或者其他方式 。

通俗地说,买这些股票只是想搞钱,并不想操心公司管理。

这里,一个明显的矛盾是,发了那么多批评意见和投票,难道还能说自己「不想操心公司管理」吗?然而,根据现有法规和案例很难做出明确结论。

尽管如此,马斯克的这次申报仍然有两个明显的不合规之处:

根据附表 13G 的范本,申报者需要抄一段「套话」,大致就是保证自己无意影响目标公司的控制。马斯克没有遵守,直接在对应的第 10 项写了「不适用」(N/A)(第 4 页)。

根据前述法律规定,提交 13G 的时限是收购后 10 天内。马斯克的收购发生于 3 月 14 日(封面页),而拖到 21 天后的 4 月 4 日才提交(第 5 页落款处),超时一倍都不止。

(根据 The Information 在 28 日的报道,联邦贸易委员会(FTC)已经开始调查马斯克的违规行为;这可能导致每天最高四万余美元的罚款。)

后面的事情大家也都知道了:马斯克并没有在「被动投资者」的外衣下坚持多久。

第二天,他就重新提交了一份「完整版」的附表 13D,相当于自我否认了「消极投资」的身份。此后,马斯克又多次修订附表 13D,每次修订都让他的真实意图变得越发明显——

最初,在 5 日版本的附表 13D 中,第 4 项披露事项「交易目的」揭示了马斯克和推特董事会达成的「君子协议」。马斯克得到董事会席位,但与此同时承诺持股不超过 15%:

2022 年 4 月 4 日,报告人与发行人签订了一份协议函,其中规定:(i) 发行人将任命报告人在发行人董事会担任第二类董事,任期至发行人 2024 年年度股东大会;(ii) 报告人在董事会任职期间、及结束任职的 90 天内,不会单独或作为团体的一员,持有发行人届时发行流通的普通股超过 14.9% […]11 日,马斯克提交了附表 13D 的修订版,再次改变了「交易目的」:

根据 2022 年 4 月 4 日的协议函,报告人受邀出任发行人董事会。2022 年 4 月 9 日,报告人告知发行人,决定不加入董事会。 报告人持有发行人普通股系投资目的。[…] 报告人可能会不时与董事会和/或发行人管理团队成员进行讨论,包括但不限于潜在的业务合并和战略决策、业务、运营、资本结构、治理、管理、发行人战略及其他有关发行人的事项。报告人可通过社交媒体或其他渠道,向董事会和/或发行人管理团队成员和/或公众就发行人的业务、产品和服务提供意见。[…](粗体为笔者所加,下同。)而到了 14 日再次提交修订时,马斯克终于「官宣」了他的收购目的:

2022 年 4 月 13 日,报告人已向发行人递交信函,其中包含一项非约束性要约,即以全现金方式收购报告人尚未持有的、发行人所有已发行的普通股,价格为每股 54.20 美元(「拟议交易」)。提到的「信函」也作为附件 B 一并申报:

推特需要转型为一家私人公司。[…] 我的报价已经是最优厚的、也是最终的(best and final)。如果未被接受,我就需要重新思考我的仓位。「狼来了」的传闻就这样最终变成了现实。

▍

林要以和为贵,要讲武德,不能玩小聪明。

在公司并购的语境下,这种逃过董事会,在证券交易市场暗自吸纳对方股份,或者以突然袭击的方式发布要约的行为,称为「敌意收购」(hostile takeover)。

但作为一家成熟的上市公司,推特也不是吃素的。在 2021 年的年报 中,推特专门讨论过该公司的反接管措施(p. 34);这些措施包含在推特的章程 大纲 (Certificate of Incorporation)和 细则 (Bylaws)中。其中,最重要的「武器」是如下两项:

董事的任期是交错的(staggered),换言之无法通过一次换届撤换掉所有董事,从而控制公司董事会。

董事会有权发行「空头支票」性质的优先股。

除此之外,还有比较常规的保护机制,例如以有限责任和免责补偿保护董事和高管;限制股东大会的议题、议程等。

在董事会与马斯克的这次攻防战中,两项武器都派上了用场,遗憾的是都没有奏效。

最开始,推特董事会试图采取绥靖政策,将马斯克招安为董事会成员,以此作为交换,限制他的持股比例限制。

4 月 5 日,推特提交了一份 8-K 表格 ,揭示了任命马斯克为董事的计划。8-K 表格 是用于申报重大事件的表格,如果发生签订重大合同,资产收购、减值,公司治理变更等情况,就需要提交这种表格 。这次,推特与马斯克签订了一份函件协议(letter agreement),其内容又涉及董事任免这一公司治理事宜,因此提交了 8-K 表格。

这份看起来像一封信的协议可以在 8-K 表格的 附件 10.1 中看到,其内容非常简短,实质内容就是一次「礼尚往来」:推特同意任命马斯克为「第 II 类」董事,马斯克则承诺任职期间不会持股超过 14.9%。

这里,「第 II 类」董事就是上面提到的交错任期制的产物。推特章程将董事会分为 I、II、III 类,任期三年,轮流换届。这样,即使敌意收购成功,也至少需要等两年才能将多数董事(2/3)换成自己的人。

但事实证明,马斯克并不满足于当一个「弼马温」。正如上面提及的,他在 4 月 9 日宣布不会加入董事会,随后在 14 日将事情闹大,直接发出了收购要约。

在此期间,有 报道 称,推特还曾试图寻找「白衣骑士」。这是另一项常见的反接管策略:把自己卖给一个相对友好的收购方,避免落入马斯克之手。对此,达拉斯小牛队的老板 Mark Cuban 当时有一条 热门推文 :

每⼀家主要的科技公司,什么⾕歌、脸书,都在跟各自的反垄断律师通电话,询问如果买下推特,能否获得 [反垄断部门的] 批准。推特也在跟他们的律师通电话,询问谁可以充当⽩⾐骑⼠。但事实表明,在推特自身业务表现平平、反垄断风声日紧的背景下,这次努力似乎也没有奏效。

软的不行,只能来硬的。推特董事会拿出了一剂猛药——(poison pill)计划,正经名称叫做「股东权益计划」(shareholders right plan)。

(通常是 10% 至 20%),就允许现有股东以低价格获得大量股份,从而抬高收购方的成本。

信息,表格的三份附件则分别是发行新股份的 决议证明文件 、与负责发放权益的代理签订的 协议 ,以及 媒体通稿 。

不重要,只要董事会开心,想叫什么都可以。重要的是怎么发行:每持有一股推特的普通股,就有权购买这种优先股的千分之一(一个单位)。

但通过董事会一堆啰里八嗦的规定,每一单位的优先股在收益权、投票权等各项权利上跟普通股没什么差别,在发生清算、兼并事件的时候还会转换成普通股(这种机制称为「翻出」,flip-over),基本上就是挂羊头卖狗肉。

但别高兴得太早:这种权益的生杀予夺是董事会说了算的。在正式分发之前,董事会可以任意修改权益内容,还可以以 0.001 美元的厚道价格赎回权益。换句话说,给你你就偷着乐,抢回来也别哭唧唧。

这里不妨做一个简单的算术:假设马斯克增持至 15% 后,所有普通股股东都完全行使(= 15% / ( 15% + ( 100% - 15% ) × 2 ))。

这里,读者可能有疑问:东、疯狂针对的做法,是被允许的吗?马斯克的报价虽然任性,但确实如他所说,高出推特当时股价不少。董事会凭什么阻止股东跟「硅谷钢铁侠」一起走向共同富裕呢?

对此,首先需要理解的一个背景是,在美国公司法框架下,公司治理以董事会为中心,董事的商业决策受到尊重和保护。根据在实践和案例中确立的「商业判断规则」了适当的研究,旨在实现公司的最大利益;原告要想推翻董事会的决议,就需要先举证推翻这种假定。

当然,收购情景的特殊之处在于,董事的商业决策不可避免地与个人利益——「能不能保住饭碗」的考虑混杂在一起。因此,的规则,董事会此时需要证明:有合理的理由相信存在对公司的威胁,并且抵制措施也是合理的 。

而根据 1986 年的另一个著名 Revlon 案(对,就是 那家卖化妆品的 )确立的规则,如果公司的崩析已经不可避免,那么董事会确实有义务像一个拍卖商那样,为股东争取最高价格,而不是坚持抵抗 。但推特显然还没有走到那一步——马斯克最初宣布收购的时候,连钱从哪来都没说清楚——这种 Revlon 规则也就不太适用。

丸起到的作用更像是核武器那样的「战略威慑」,作为董事会的筹码,促使收购方坐到谈判桌边。

一个漫长和无法预测的过程。

?

▍转:从随口说说到真金白银

马斯克在 4 月 14 日正式宣布收购剩余股份的时候,包括推特董事会在内,很多人大概都半信半疑,甚至没太当真。毕竟,马斯克有过跟自己公司「烽火戏诸侯」的黑历史:2018 年,他宣称已经达成协议将特斯拉私有化,并且发推说「钱弄到了」(funding secured),以至于事后受到 SEC 起诉证券欺诈( 付钱和解收场 ),股东发起的集体诉讼 至今还在发酵 。

但这次,马斯克并不是随口说说。4 月 21 日,他再次修订 附表 13D ,在其中披露了资金来源,包括:

130 亿美元的债务融资(debt financing);

125 亿美元的保证金贷款融资(margin loan);

210 亿美元股权融资(equity financing)。

三部分资金对应的具体法律文件,分别是附件 C、D 和 E,都是以「承诺函」的形式出具的。承诺函是贷款方出具给借款方的信函,在其中向借款方承诺提供贷款、安排融资,以及相应的条件。承诺函虽然采用信函的格式,但实际上无异于具有约束力的协议。

正如你去银行办信用卡时见到的一样,这些「承诺函」也是又臭又长,惜句号如金。实际上,正文部分基本都是套模板的产物,真正的「干货」主要位于后面的附件(exhibit)部分。因此,如果有兴趣,可以直接从后往前翻,看交易描述(Transaction Description)和各类债务的条款清单(term sheet)。

其中,比较重要的内容包括:借款方(borrower,涉及到底该由谁还钱),放款的先决条件,银团名单(金主爸爸多多益善,点滴爱心汇聚成希望),资金用途等;当然,还有各个带有美元符号和百分号,涉及到钱的条款,例如利率、承诺费、费用和赔偿等。

在上述三项资金来源中,前两项融资由多家银行组成的银团共同提供,第三项则纯属马斯克自掏腰包。《华尔街日报》为此绘制了比较直观的图表:

从结构上看,这个组合类似于公司并购中常见的「杠杆收购」(leveraged buyout),但又有所区别。

杠杆收购的主要思路,就是尽可能花别人的钱买东西。如果你想省钱买一家公司,可以跑去跟银行说,「借哥们点钱,等我把这家公司弄到手,就用它的钱来还」。如果银行一评估,认为那家公司被买以后是有可能还上钱的,就会同意;这就是债务融资。

剩下的钱,就要你自掏腰包、或者拉几个人合伙出钱。方式上,一般是新设一个壳公司,通过认购股权把钱注进去,然后用这家公司(或者再用它设一个子公司)去完成收购;这称为股权融资。

马斯克也差不多是这么做的。根据承诺函可以看出,他为这次交易临时造了三家公司,具有创意地起名为……X 控股一号、二号和三号(X Holdings I, II, III)。其中,一号和三号由马斯克全资持有,肩负为这次融资搞钱的光荣使命;二号是一号的全资子公司,将会拿着一号和三号搞来的钱与推特合并(具体方式将在后文介绍)。

在三项资金来源中,130 亿美元债务融资的借款方是 X 二号,但在并购完成后将由推特承担(p. B-1)。这笔融资又进一步分为三个部分:

65 亿美元的定期贷款;

5 亿美元额度的循环信用贷款(revolver,即在限定额度内可以循环使用的贷款,有点像信用卡的机制);

各 30 亿美元的有担保和无担保债券,或者足够补齐差额的过桥贷款(bridge loan,即在借款方获得计划的融资之前,为其临时提供的短期贷款)。

由于这部分贷款最终将由易主后的推特承担,一个自然的问题就是它是否用得起这笔钱。根据 Bloomberg 专栏作者 Matt Levin 的 估算 ,如果完全使用这里获得的贷款额度,将带来约 10 亿美元的利息和承诺费成本。因此,尽管

第二部分资金来自于保证金贷款。从附件 D 的开头第一段可以看出,这笔贷款的借款方是 X 控股三号,由马斯克作为担保方,出质自己的特斯拉股票。

要质押多少股票呢?在承诺函后附的条款清单中,可以看到几个以 LTV 开头的栏位。LTV 指的是贷款价值比(loan to value),即贷款金额和担保价值之比。这笔 125 亿美元贷款的 LTV 设定在 20%,因此需要质押价值 625 亿美元(= 125 / 20%)的特斯拉股票。

光是质押可能还不够。如果你是银行的角度,肯定会担心特斯拉股票大跌,让借款无法得到足够的担保。因此,下面接着就规定了一连串的保障机制:margin call level(35%)、reset level(25%)和 release level(15%)。这些数字的含义是:

如果 LTV 跌到 35%,换言之,如果特斯拉股票在质押后跌去 42.9%(= 1 - (20% / 35%)),马斯克就会收到催缴通知(margin call),要么提前还款、要么增加担保,使得 LTV 恢复到至少 25%;

相反,如果 LTV 提升到 15%,即如果特斯拉股票能上涨 57.1%(= 1 - (15% / 35% )),那么马斯克可以提前拿回一些股票。

除此之外,别忘了上面几行的基准利率(base rate)、价差(spread)、摊销(amortization)和手续费(upfront fee);这些费用还将带来每年大约 10 亿美元的用款成本。由于借钱的是马斯克,这 10 亿美元也得他本人来出——确实有点用爱发电的味道。

第三部分资金、210 亿美元的股权融资则是变数最大的部分。附件 E 那封所谓的《 股权融资承诺函 》是由马斯克开给 X 一号和二号的,也就是……自己编给自己的。

这也是马斯克的方案与传统杠杆收购的一个主要差别。如上所述,在常见的杠杆收购中,股权融资部分是私募基金提供的,背后是多个出资方(sponsor)共同提供资金;承诺函的写法也是「承诺认购用于融资的壳公司股权」云云。

而这里,马斯克一人独占 C 位,张口就是一句「承诺向 X 一号和二号提供现金用来开展收购」,可谓豪爽。跟上面以特斯拉股份出质获得的贷款加在一起,马斯克相当于自己承担这 465 亿美元中的 335 亿美元,比重高达 72%,而很多杠杆收购交易中的股权融资比例在 50% 以下。据 报道 ,这也成了银行愿意掏钱支持他的因素之一。

问题来了,马斯克掏得出这 210 亿美元吗?还是根据 Bloomberg 的分析,除去以前和本次已经质押的部分,马斯克手上的特斯拉股票大概还剩 2000 万股,在签约时价值约 200 亿美元,似乎大差不差。但经过特斯拉股票 4 月 25 日以来的一轮大跌,离 210 亿已经有一定差距了。因此,他可能还需要动用手头的一些特斯拉期权、或者手上另一家公司 SpaceX 的股权,才能自己担下全部的金额。

不过,马斯克并不需要自己掏全部的钱。正如承诺函所说,如果他能争取到其他股权或债务投资,那么自掏腰包的部分可以相应缩减。而根据 Bloomberg 的 报道 ,马斯克确实在争取外援,包括「私募股权公司、富⼈的家族办公室、主权财富基⾦和养⽼基⾦」在内的潜在投资方都可能加入。

后续发展也印证了这种分析。根据马斯克在 28 和 29 日连续提交的 4 号表格,他以每股 820—1000 美元不等的价格,售出了合计约 85 亿美元的特斯拉股票。 他还在推特上表示,「今天以后就不打算卖了」。

▍合:从坊间笑谈到白纸黑字

尽管马斯克的融资方案并不完全四平八稳,也需要他自己和推特付出很多成本,但这三张承诺函往桌上一甩,已经很难只当他是说着玩玩了。

局势也确实由此开始向马斯克倾斜。根据 报道 ,融资方案给出后,推特的几位大股东在周末期间的 22—23 日致电董事会成员,敦促认真对待马斯克的提议。另有 说法 称,推特董事会向高盛集团和摩根大通等财务顾问咨询了推特的市场估值,结果是增长前景并不乐观。这一「打击」可能成为了促使推特接受收购的催化剂。

终于,在 4 月 25 日,推特发布通告,宣布接受马斯克的报价。次日,推特再次提交了 8-K 表格 ,将《并购协议及计划》(Agreement and Plan of Merger)作为重大合同予以概述和提交。

值得指出,尽管《并购协议及计划》是并购的主要交易文件,但它的公布可能是这三周以来的大戏中最波澜不惊的环节。

翻阅目录可以知道,这份大几十页的合同主要规定的事情包括:我们同意进行合并(废话),准备如何完成合并(也包括怎么搞钱)、合并前有哪些必须要做的事(也包括必须搞到钱),我们对于自己的情况做一些庄严宣誓,可不可以分手、以及怎么分手。

显然,这其中大部分问题已经在之前的来来回回中讨论得差不多了,《并购协议》更多只是律师将双方老板们的意志反映为格式化文本的产物。实际上,越是这种重大交易,其中的条款就有越大比例是「站在前人的肩膀上」;很多固定流程和表述已经成了行业惯例、经过了诉讼的考验,没有理由不萧规曹随。

就拿前不久微软收购暴雪的协议为例,将两份文件并排放置,就会发现不仅结构相近、篇幅接近,大量具体条款也是换汤不换药、甚至完全相同。

不过,从旁观者角度,这份协议仍然有一些看点。

首先,它说明了这次并购的交易结构:一次反向三角并购(reverse triangular merger)。

反向三角并购是最常见的并购交易结构之一,是指买方通过一个子公司收购目标公司的股票,子公司随后并入目标公司,交易后该子公司解散,目标公司存续,但变成买方的子公司。

在针对上市公司的收购中,很大比例的现金对价收购都采用这种结构。它的好处在于:首先,收购方使用一个子公司进行收购,对于隔离债务和责任有一定帮助;其次,维持了目标公司现有的法律状态,能避免很多麻烦事,比如重新签订劳动合同,对士气、客户关系的负面影响等。

试想,如果你是推特的供应商或服务对象,是愿意接着跟「推特」合作,还是跟一家叫做「X」这种神神叨叨名字的公司合作?即使「名字只是一个代号」,它毕竟也承载了一些资质和商誉。通过反向三角并购,爸爸变了,名字没变,大家都方便。

实际上,从之前的融资承诺函中,Twitter, Inc. 作为「存续公司」等安排,已经可以推断出用的是反向三角并购。但这具体是怎么实现的呢?并购协议就提供了具体的描述:

第 2.1 条 并购 。根据本协议的条款和条件,及特拉华普通公司法的规定,于生效时间,收购子公司(编注:即 X 控股二号)将合并及并入公司(编注:即推特运营主体 Twitter, Inc.)。届时,收购子公司将不再独立存续,公司以「Twitter, Inc.」的名称作为存续公司(「存续公司」),继续受特拉华州法律管辖。[…] 第 3.1 条 对证券的影响 。于生效时间,因由并购,且无须公司、母公司(编注:即 X 控股一号)、收购子公司或公司或收购子公司任何证券的持有人的任何行动: (a) 收购子公司股本的转化 。于生效时间,因由并购,且无须相关持有人的任何行动,收购子公司紧邻生效时间之前发行流通的每一股面值 0.01 美元的普通股,将转化为存续公司的一(1)股面值 0.01 美元、完全出资的普通股;该等股份应构成存续公司唯一发行在外的股本份额。 (b) 特定公司证券的取消。每一股紧邻生效时间之前由公司或其任何附属公司持有,或由股权投资者、母公司或收购子公司持有的面值 0.000005 美元的公司普通股(「公司普通股」)将被自动取消、停用并不再作为发行流通的股份存续;前述安排不会引致支付任何对价或付款,亦无须任何对价或付款作为交换。 (c) 公司证券的转换。每一股紧邻生效时间之前发行流通的公司普通股(经取消股份和异议股份除外)将转换为就每股公司普通股不计利息获得 54.20 美元现金的权利(「并购对价」)。根据本第 3.1(c) 条转换为获得并购对价权利的每一股公司普通股将自动取消、停止存续 […]这个过程如下图所示:

简言之,X 控股二号(在交易文件中称为「收购子公司」,Acquisition Sub)是这次行动的主力军。它拿着一号(「母公司」,Parent)和三号(「保证金贷款借款方」)弄来的钱,以 54.20 美元的单价收光推特的股票。

然后,它将买来的推特股份一比一转换为自己的股份。一个皮包公司的股票和一个大型科技公司的股票,听起来完全不可同日而语,但反正已经花钱买到手,想怎么折腾就怎么折腾。注意到二号是一号的全资子公司,它的股份都是由一号持有的;经过这样的转换,推特的股份就都变成了由一号持有。

当然,一号也只是一个壳,它背后的老板是马斯克。这样,推特就成为了马斯克的囊中之物。完成这番操作后,二号的历史使命就结束了,直接清算注销即可。

《并购协议》涉及的另一个重要问题,是推特的员工期权将如何处理。对于推特这类科技公司,员工的薪酬体系中,股权奖励占了很大一部分,其在并购完成后保留与否自然会受到高度关注。根据独立科技记者 Casey Newton 的 报道 ,推特员工在周一的全体大会上得知,不会在推特私有化后得到股权;内部群聊进而充斥着关于「加入推特是否划得来」的讨论。

并购协议印证了这一信息。根据协议,推特的所有股权奖励都将取消,其中已兑现(vested)的部分将扣除行权成本,按照收购对价变现。这相当于员工立刻行权获得已兑现的股权,然后按照每股 54.20 美元的价格出售,但之后就在马斯克执掌的推特里不占寸分了。

此外,另一项被媒体津津乐道的细节位于第八节,其中规定了双方在哪些情况下可以终止交易,以及需要为此付出怎样的代价。毕竟,马斯克做主演,让人不得不担心剧情会不会再添一波转折。

根据协议,如果并购在 6 个月后的 10 月 24 日还没有完成,被有关部门禁止,或者被之后的股东大会否决,那么双方都可以直接终止。此外,如果有人中途横刀夺爱,推特可以支付 10 亿美元的分手费远走高飞;不过,推特不可以主动寻找其他收购方。

马斯克变卦的可能性也得到了考虑:如果债务融资和保证金贷款都已经到位,但马斯克不愿意再掏自己那 210 亿美元,推特可以要求「实际履行」——相当于强迫他遵守承诺完成交易;如果前两种资金没有到位,马斯克就可以拍拍屁股走人,不过需要支付 10 亿美元的费用(俗称「反向分手费」)。

补充一点背景,并购交易中的分手费一般是交易金额的一个百分比;10 亿美元相当于马斯克报价的约 2.5%。根据多家媒体的分析,这是一个比较「标准」的比例,尽管似乎并未像一些 报道 所称的那样「高于平均水平」。(作为对比,微软收购暴雪时的反向分手费为 20 至 30 亿美元不等,相当于交易金额的 2.9% 到 3.7%,时间越晚费用越高;不过微软面临更高的反垄断风险。)

最后,并购协议里还留下了一些「彩蛋」。如果在合同里全文搜索马斯克的大名(或者合同中的别称「股权投资者」),就会发现:

如果因为「马斯克的身份」对并购产生影响,这样的事件不属于「重大不利影响」(p. 5),换言之,推特不能以此为理由终止交易。

双方需要在对外沟通上保持一致、相互通气,但是,「股权投资者(即马斯克)应被允许发推谈论此次并购和相关交易,只要推文不是在贬低公司(即推特)及其代表」(§ 6.8)。

▍结语

随着并购协议的签订,这场收购推特的大戏似乎暂时告一段落。然而,这并不代表之后的事情就都是顺水推舟。除了并购涉及的大量繁琐程序性、文书性任务,需要一线的法律和金融民工继续夜以继日地奋战,宏观层面也有不少值得继续关注的节点。

首先,推特需要召开特别股东大会,请求股东批准这次并购格回购他们的股票 。

与此同时,既然涉及公司兼并,推特还需要获得反垄断批准。和很多国家一样,美国禁止具有显著限制市场竞争效果的并购 ;如果交易规模和参与方规模达到一定金额标准,必须向联邦贸易委员会(FTC)和司法部提交申报材料,并等待 30 天( 根据相关法案名称,常称为「HSR 申报」),以便其有时间在交割前调查潜在的反垄断和竞争问题。

不过,由于马斯克的现有业务与推特并不存在横向的竞争关系或纵向的行业上下游关系,按照《纽约时报》 援引 原反垄断官员的说法,这一交易虽然会受到关注,但预计执法部门并不会采取行动阻止。

此外,推特现在的管理层和员工将如何去留,目前仍然悬而未决。就管理层而言,尽管《并购协议》规定现任人员将在并购生效时继续留任,但那更多大概只是为了过渡经营。根据路透社的报道,马斯克已经物色了一位新的 CEO 接替才上任没多久的 Parag Agrawal。

至于一般员工,《并购协议》并未规定,马斯克也没有与推特、甚至任何资方谈论过自己的计划。根据 Casey Newton 的报道,推特表示并未同意任何具体裁员安排;但在周五举行的员工大会上,一名高管确认推特正在为「大规模外流」(exodus)做计划。但根据美国法规,如果买方准备在并购中裁员,必须提前 60 天做出通知(称为 WARN Act Notice )。

此外值得注意的是,尽管本文没有涉及收购推特对用户和平台生态的影响,这仍然是此次事件中不可忽视的因素。实际上,用马斯克自己的话说,对推特现状的不满正是收购的最主要动机。

奇怪的是,整场戏中,似乎只有他一个人在关心这些「诗和远方」的问题。银行和律所自不用说,他们的使命只在于用差不多的模板出一些差不多的文件,熬夜的间隙也没有功夫去担心「数字市集」的未来。而即使是掌舵推特的董事会,也对于推特作为平台的前景只字不提,从反击到妥协,一切都是出于「股东的长期利益」。

但根据近年兴起的公司社会责任(CSR)理论,董事会不仅仅应该对持有股票的人——股东(stock-holders)负责,还应该对与公司利益相关的人(stake-holders)负责,这包括雇员、供应商、客户、用户等等。两年多前,数十家美国最大公司 CEO 组成的「商业圆桌会议」(Business Roundtable)还决议 改变对于「公司的宗旨」的表述 :企业领导者的决策不应再仅仅基于是否会为股东带来更高利润,而应该考虑到所有利益相关者。

相比之下,推特的董事们看起来更像一群冷漠的职业经理人;根据早先的 报道 ,他们大多数根本就不怎么用推特。Matt Levin 在专栏中对此评论说,在这场戏中,除了⻢斯克之外,没有⼈关⼼推特这个产品。这或许就是现代商业的常态,但多少也是令人遗憾的。

https://sspai.com/prime/story/twitter-merger-explained

作者:PlatyHsu

责编:这样的文章除了他自己没有人能责编了吧

题图来自 Unsplash:@unarchive

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)