百万个冷知识

百万个冷知识源杰科技首天收跌15.66%,单签盈利近8000元。

首开股权投资顾问于12月22日挂牌上市,挂牌上市首天以43.99%峭腹涨幅报收,随后一个交易日再度涨停,现阶段暂不连续涨停。首开股权投资顾问为年内第一家A股挂牌上市基金子公司,也是A股第42家挂牌上市基金子公司。据悉,信达股权投资顾问也已获得监管核准,拟将2023年1月16日迈入赎回,有望成为A股第43家挂牌上市基金子公司。

下周将迎来2022年最终过过瘾新周,将有2只新股发行可赎回,双创板和股票发行各有1只。拟将下周一(12月26日)赎回的麦格理梁健文是一间集药物研制、制造与网络营销协同发展的现代微生物制药民营企业。截止招股附件但因,子公司已自主研制了16个技术创新微生物药,囊括8个技术科技型双/多抗原类在研工程项目、7个ADC在研工程项目和1个融合蛋白质在研工程项目,当中已有9个种类进入临床阶段,且有5个为子公司全球独家种类。

开源股权投资顾问策略分析师诸滨海看淡股票发行“小巨人”的股权投资良机,其表示,9月末以来股票发行挂牌上市步伐加快,单周挂牌上市民营企业数量保持高质量。2022年年初至今共有65家民营企业在股票发行挂牌上市,9月以后挂牌上市的占比58.46%。股票发行挂牌上市股票中包含非常多行业龙头龙头子公司,增长性好,估值水平相对较低,未来股权投资良机或非常多。同时,专精于姚雪民营企业普遍具有良好的高成长性和财务表现。需要关注是9月末后挂牌上市的这批专精于姚雪“小巨人”民营企业,特别是其中发行估值水平不高且A43EI235E增速较快的数家。

展望未来:下周新股发行基本面参阅

据现阶段安排,若无变化,下周(12月26日至30日)有2只新股发行可赎回,包括双创板1只、股票发行1只。

周一

麦格理梁健文:

保荐人是一间集药物研制、制造与网络营销协同发展的当代微生物制药民营企业,保有化药制剂与中药制剂销售业务股和技术创新微生物药销售业务股。子公司总收入全部来自于化药制剂与中药制剂销售业务股,技术创新微生物药销售业务股尚未产生总收入。截止报告独花,子公司保有化学制剂注册登记批件182个(当中涉及2个独家代理制剂种类)、制剂注册登记四价11个。

对应PE*采用“2021年扣除非经常性损益前后孰低的摊薄后市盈率”口径,下同

可比PE*采用“静态-扣非前”口径

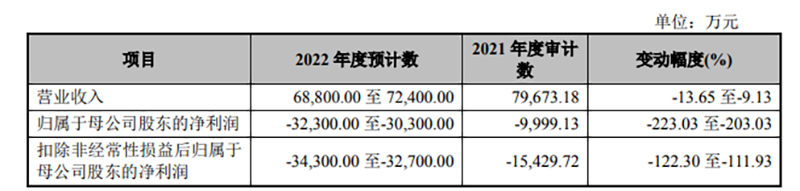

麦格理梁健文招股书称,预计2022年全年实现净利润-3.23亿元至-3.03亿元,同比变动-223.03%至-203.03%。

麦格理梁健文招股书

周二

迅安科技:

子公司是一间专业从事研制、制造和销售电焊防护面罩、电动送风过滤式呼吸器及相关配件的高新技术民营企业。子公司产品广泛应用于机械制造、金属加工、汽车、建筑、航空航天、船舶、维修、采矿、个人防护等行业。

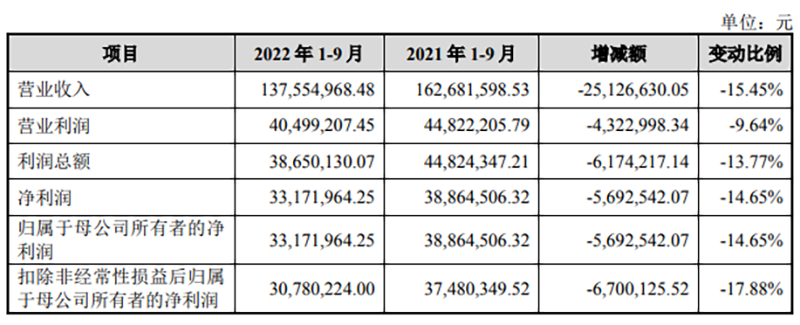

迅安科技招股书称,2022年前三季度实现净利润3317.20万元,同比变动-14.65%。

迅安科技招股书

一致看淡2023年上半年行情!

对于股权投资方向,基金子公司却分歧很大

随着基金子公司年度策略会陆续召开,一年一度的“预言大戏”已至高潮。截止发稿,已有中信股权投资顾问、中信建投、安信股权投资顾问、中银股权投资顾问、申万宏源等多家基金子公司召开年度策略会。整体而言,各基金子公司在判断A股2023年全年行情走势方面一致性看多,但在股权投资策略方面却分歧较大。

A股将在2023年迎来转折

对于股权投资者最为关注的A股市场2023年走势,多数机构持相对乐观态度,一致认为2023年A股压制因素将缓和,牛市格局有望回归。

中信股权投资顾问首席策略分析师秦培景表示,2022年以来一直压制A股的多重因素将在2023年迎来转折,2022年11月防疫政策优化和地产支持发力已明确政策预期拐点,改善市场风险偏好;预计2023年3月欧美加息结束,人民币汇率逐步升值。

“冬去春来,A股市场已站在新的历史起点。”中信建投股权投资顾问首席策略官陈果表示,疫情之后,经济走向修复,A股二次见底后处于中期上升趋势。预计2023年盈利小幅增长,风险偏好有所提振,市场逐步从存量环境中走向增量,指数整体大概率是小牛市。

中银股权投资顾问首席策略分析师王君认为,2023年海外需求下行趋势确立,美联储加息逐步进入尾声,海外短周期将会逐步迎来主动去库存的衰退后期。国内经济将会见底企稳回升,国内短周期也即将从宽货币、紧信用经济下的衰退后期,逐步迈向宽信用、稳货币经济回温的扩张前期。综上,2023年A股压制因素将缓和,高质量慢牛新格局有望迈入。

具体从走势来看,上半年的A股走势最被看淡。浙商股权投资顾问认为,权益市场将在上半年进入慢牛通道。银河股权投资顾问的策略团队表示,基于当前A股估值水平低位,经济修复动力较强,市场蕴藏上行动能,尤其是明年二季度A股上行或更为明显。

华安股权投资顾问策略首席分析师郑小霞认为,上半年良机好于下半年,主要在于上半年内外部环境均比较友好,下半年不确定性因素非常多。

股权投资方向上各执己见

2022年临近尾声,消费股成了反弹的“急先锋”,成长股则表现不佳。2023年股市该如何配置?究竟是价值还是成长策略占优?基金子公司机构间看法分歧较大。

光大股权投资顾问认为,2022年内需的孱弱与外需的坚韧共同造就了科技制造的景气,但2023年消费与医药可能会成为市场的胜负手。在内需改善成为经济主要边际变化的情况下,相较于成长,消费的景气度将会逐步提升,这也与海外市场的阶段性表现相一致。科技制造领域则需要更加细致的自下而上的选择,高增长的细分行业或许仍将有不错的良机。

华泰股权投资顾问也认为,2023年可能是消费股筑底修复的一年,反转契机来自美债实际利率下移、医药政策缓和以及全球医药投融资周期筑底等。

华西股权投资顾问、招商股权投资顾问等多家基金子公司明年则更看淡成长股的表现。华西股权投资顾问策略首席分析师李立峰认为明年首选“科技成长类”;行业配置上,聚焦在“安全”+“发展”。从市场风格、大小盘周期表现来看,预计2023年A股市场风格类似于2019年,市值上“中大盘”相对占优。

“在反应复苏预期和稳增长预期时,大盘价值股会阶段表现,但随着时间推移和经济环境明朗,成长风格最终会占优。”陈果认为,景气维度上,重视盈利增速和变化弹性,可关注存在更多预期差良机的低估值水平低景气股,以及实现2-3年业绩高增的成长股。

招商股权投资顾问首席策略分析师张夏表示,明年A股有望从重视龙头、高现金流的股权投资思路,向围绕科技自立自强、安全发展、高端制造、硬科技、专精于姚雪5个关键词构建的新选股思路转变。股权投资者可以考虑重点布局高端制造、医疗医药、新能源、自主可控、军工装备等新“五朵金花”。

<!--article_adlist[责编:郭晨希、蒋烨欢 校对:冯雯君

制作:季宇亮 图编:尤霏霏 总审读:朱建华

监制:浦弘毅 签发:林艳兴

]article_adlist--> <!--article_adlist[上海部署:防重症!两超大城市地铁间隔延长!互相道歉不实,杭州最新通报!春天近了吗?京渝街头人气回暖!

百亿挂牌上市子公司突发!18人被困失联!

【公告速递】恩捷股份:与蜂巢能源签供货协议;国电电力拟近50亿元投建海上风电工程项目;华鑫股份拟定增募资不超40亿元

版权声明

上海股权投资顾问报微信保留本作品的所有权利,未经书面授权,任何单位或个人不得转载、摘编、链接或以其他方式复制发表,否则将被依法追究法律责任。

微信热线:王老师 021-38967805;版权合作:范老师 021-38967792。

好看,你就点一下!

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)