百万个冷知识

百万个冷知识炒股就看篦齿分析师研究调查报告,权威,专精,及时,全面性,乐享马萨省主题机会!

【东吴证券思路】A股怎样更相对平稳运转?——先进经验美国股市(蓬泰莱县、东北证券)

重要提示:《投资者教育股权投资人适当性管理办法》于2017年7月1日起正式实施,通过本QQ订户号正式发布的看法和重要信息只供华泰证券的专精股权投资人参考,完备的股权投资看法应以华泰证券研究所正式发布的完备调查报告为准。若您并非华泰证券顾客中的专精股权投资人,为控制股权投资风险,请取消订户、接收或使用本订户号中的任何重要信息。本订户号难以设置访问职权,若给您造成不便,欲了解一致同意。目标公司不会因为关注、收到或阅读本订户号发送内容而视相关人员为顾客;消费市场有风险,股权投资风险较大。

核心结论:①近几年A股消费市场波动率有所上升,但仍比美国股市高,2005年来沪深300年增益平均值为72%,标准普尔500为33%。②为降低消费市场消费市场波动,股权融资端通过全面性注册登记制提升股权融资市场主体多样化,光滑周期性消费市场波动,完善B股管理制度促进股市生存环境。③股权投资端需大力培育机构股权投资者,提升银行理财、保险、社保等长期资金的权益规模,鼓励更长封闭期的公募基金基金发行。

A股怎样更相对平稳运转?

——先进经验美国股市

在今年召开的中国共产党第十四次全国代表大会上,会议调查报告提及“深化金融业改革……完善民营企业消费市场机能,提升直接股权融资比重”,这对我国民营企业消费市场发展提出了更进一步要求。近几年A股消费市场增益略有上升,但对照美国股市,消费市场波动率仍非常大。未来完善民营企业消费市场机能,A股更加相对平稳运转,依旧任重而道远,本文将从中美两国对照出发,看看A股还可以从四方面做出改进。

1.对照美国股市,A股消费市场波动Villamblard

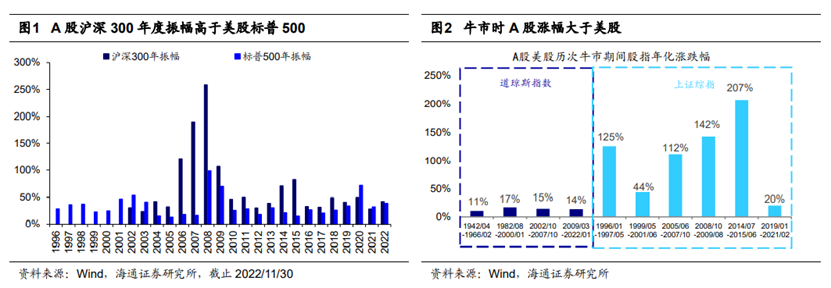

近几年A股本年度增益上升,但对照美国股市仍偏高。统计统计数据2000年年来A股统计数据,我们辨认出主要成分股的增益(区间最高值/超低价-1)逐步上升,今年以来沪深300增益为42%,而2002年年来平均值为66%。但,对照美国股市,A股消费市场波动幅度仍非常大。统计统计数据1900年年来美国股市统计数据,我们辨认出美国股市增益低于A股,今年年来标准普尔500成分股增益为38%,而2000年年来均值为33.5%,1928年年来平均值为34.0%。

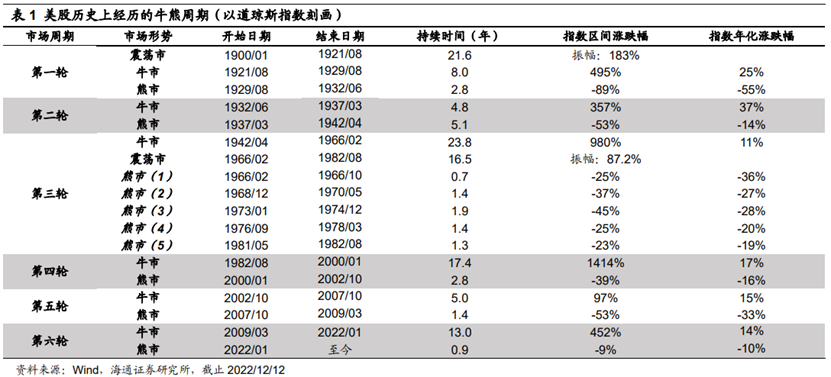

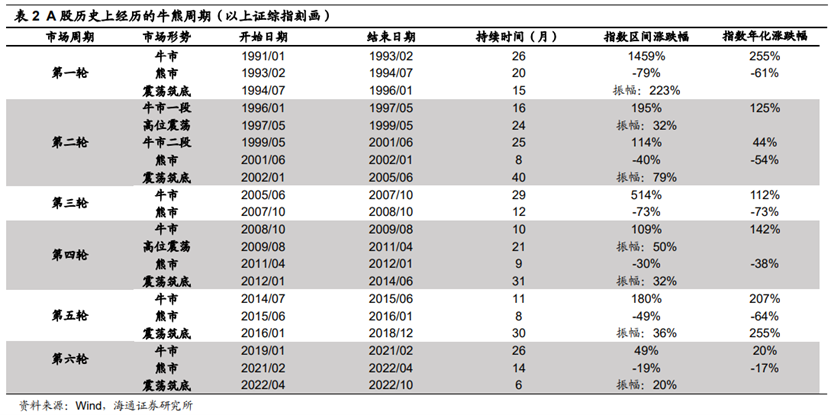

更进一步从股市行情周期性视点看,A股的消费市场波动远高于美国股市。除了本年度视点下A股消费市场波动非常大以外,股市行情周期性视点下,A股消费市场波动也比美国股市Villamblard。以上证综指刻画,1991年年来A股已经经历了三轮“大牛市-大牛市-盘整市”周期性不断交替的过程,目前处在第五轮股市行情周期性中。从时间上看,A股半程股市行情周期性为5-6年,而美国股市光大牛市平均下来就12年,埃尔博尔县盘整市和大牛市后,美国股市半程股市行情周期性近20年,A股的周期性涅槃节奏更慢。从限制性看,A股成分股在股市行情市中的限制性均非常大,远超美国股市。1991年年来三轮完备的股市行情周期性中上证综指在大牛市区间的限制性分别是1459%、195%/114%(第二轮周期性中有两段大牛市)、514%、109%和180%,换成复合年化涨幅为255%、125%/44%、112%、142%和207%,剔除第一次极端值后平均为126%,大牛市区间的年化涨幅分别为-61%、-54%、-73%,-38%和-64%,平均为-58%,具体股市行情周期性划分详见表2。对照美国股市,美国股市历史上6次大牛市的年化涨幅为25%、37%、11%、17%、15%、14%,平均年化涨幅20%,5次大牛市的平均年化涨幅为-28%。

那么,A股要实现降低消费市场消费市场波动,完善民营企业消费市场机能,应该从四方面继续努力呢?我们认为主要包括两方面:一是在股票供给端,引导股权融资结构多样化并完善B股管理制度,二是在股票需求端,培育和壮大机构股权投资人。

2. 资端:股权融资结构多样化&执行B股管理制度

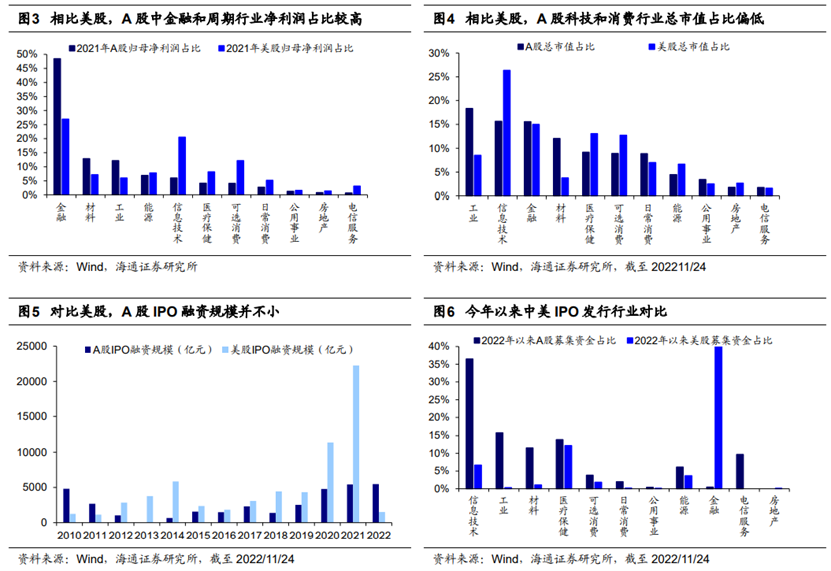

通过全面性注册登记制提升股权融资市场主体多样化,反映实体经济结构变迁。对照中美上市公司结构,A股中金融和周期性行业占比较高,而美国股市中科技和消费占比较高。从2021年净利润占比看,A股金融+周期性占比为68%,科技+消费为18%,而美国股市金融+周期性为42%,科技+消费为49%。从最新总市值占比看,A股金融+周期性占比为32%,科技+消费为44%,而美国股市金融+周期性为25%,科技+消费为61%。长期年来,美国股市消费和科技行业占比高得益于美国经济结构消费主导和推行注册登记发行制。

从支出法看,美国个人消费占GDP比重从1980年的61%升至2021年的68%,消费产业主导经济发展,反映到民营企业消费市场消费和科技行业占比高实属应然。另外,从1980s年代开始,美国大力发展直接股权融资,VC、PE等股权股权投资基金积极为IPO前的企业提供股权融资,助推了微软、苹果、谷歌等一批世界级高科技企业崛起。根据美国全国风险股权投资协会统计统计数据,2021年全球风险股权投资总规模达6830亿美元,其中美国位列第一,总规模为3422亿美元,占比50.1%,而中国为1138亿元、16.7%。由于美国IPO发行实行注册登记制,风险股权投资有完善的退出渠道,这就使得一级消费市场与二级消费市场实现良性循环,股权融资结构更多样化,使得民营企业消费市场与实体经济结构趋于一致。

相对而言,当前我国消费占GDP比重也不低,2021年达到54%,但A股消费市场消费股占比并不高。而且,企业直接股权融资占比长期偏低,2021年非金融企业境内股票股权融资占社融比重为3.9%左右。加之,长期也来我国IPO发行实行核准制,这对企业财务要求较高,这就限制了部分未盈利高科技企业难以上市。从而,金融和周期性行业公司在业绩高点上市后,后续业绩不及预期,从而A股业绩消费市场波动也非常大。

为降低A股业绩消费市场波动,A股消费市场需要从股票发行端入手,着力推动股权融资结构多样化,降低金融周期性行业公司占比。近几年,A股也积极推行了注册登记制改革,科创板和创业板已经实行注册登记制,设立北交所助力专精特新企业股权融资,新上市公司中科技和消费占比也在提升。截至2022/11/24,今年年来科技+消费公司IPO股权融资家数达到221家,占比达到62%,IPO股权融资额达到3534亿元,占比达到66%,科技和消费公司股权融资已占大头。展望未来,A股消费市场上市管理制度改革还有更进一步优化的空间,全面性注册登记制改革有望得以落地,同时增强发行管理制度对消费和科技公司的政策导向,助推新兴经济的企业发展壮大。

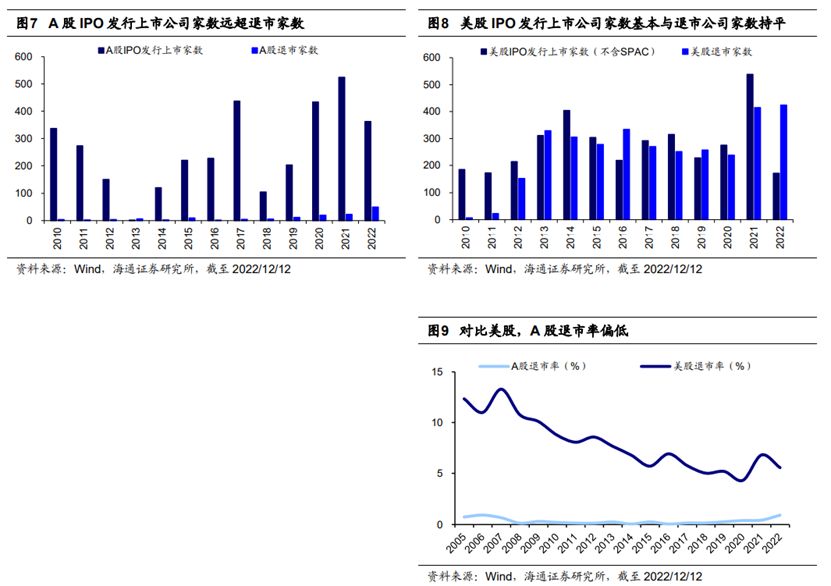

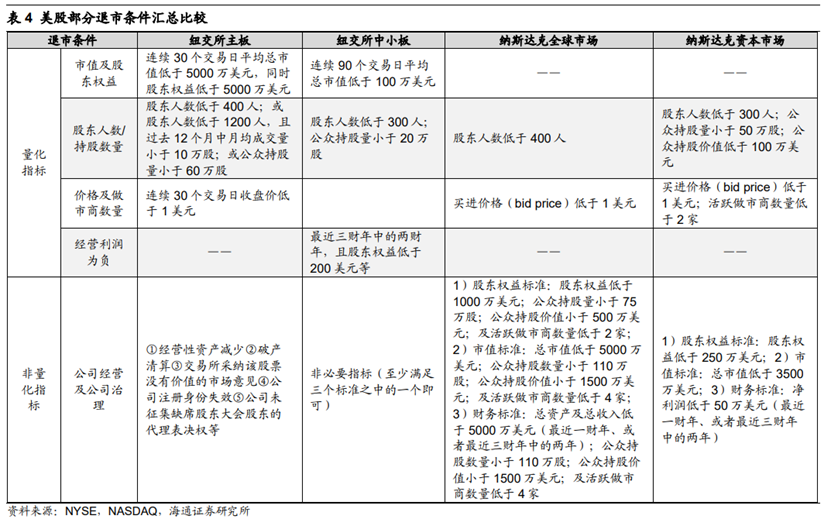

严格遵守B股管理制度,保障消费市场生存环境。近几年我国建立起多层次消费市场体系,持续优化IPO流程,保持新股发行常态化,随之而来的问题是B股管理制度迟迟未推进,A股上市公司家数大幅增长。按当年B股数量与上市公司总数之比衡量B股率,2010年年来美国股市历年平均B股率已经达到7.1%,而同期A股仅0.25%。截止2022/12/12,不考虑美国股市SPAC发行上市公司,2010年年来美国股市每年通过IPO上市公司数量平均为279家、B股公司为253家,而A股分别为261家、11家,对照而言,美国股市上市和B股公司家数基本相当,而A股长期上市公司家数远超B股公司家数。美国股市B股比例较高源于美国股市具备完备的B股管理制度,一般B股包括两种情形:一是强制B股,这是因为上市公司无法达到相关财务标准或消费市场化标准,或违反交易所相关规定,二是自愿B股,这是源于上市公司出于私有化、并购重组、估值过低、交易量过低等经营发展原因自愿选择B股。在选择B股后,这些公司仍可能继续交易,主要通过场外柜台交易系统(OTCBB)和粉单消费市场进行。

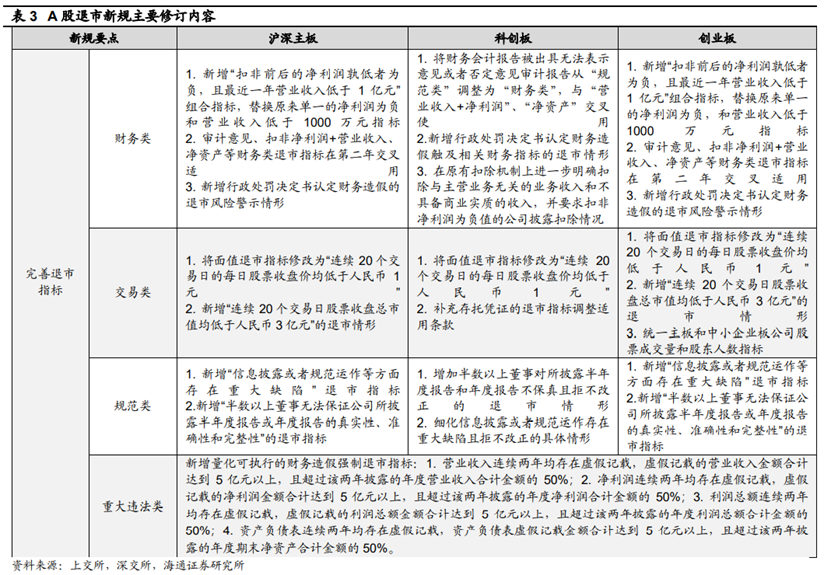

当然,近几年A股B股管理制度改革也逐步深化并已经取得实质性进展,2021年A股B股20家公司,今年(截至2022/12/12)A股B股公司数已达50家,创历史新高,这得益于2020/12/31沪深交易所正式正式发布“B股新规”。作为注册登记制的配套管理制度,修订后的B股规则已经可以对标美国股市。修订内容包括:(1)完善退市管理制度严格遵守,A股有望实现优胜劣汰的自我净化,上市公司整体质量得以提升,优化消费市场资源配置效率。

3. 股权投资端:培育机构股权投资人

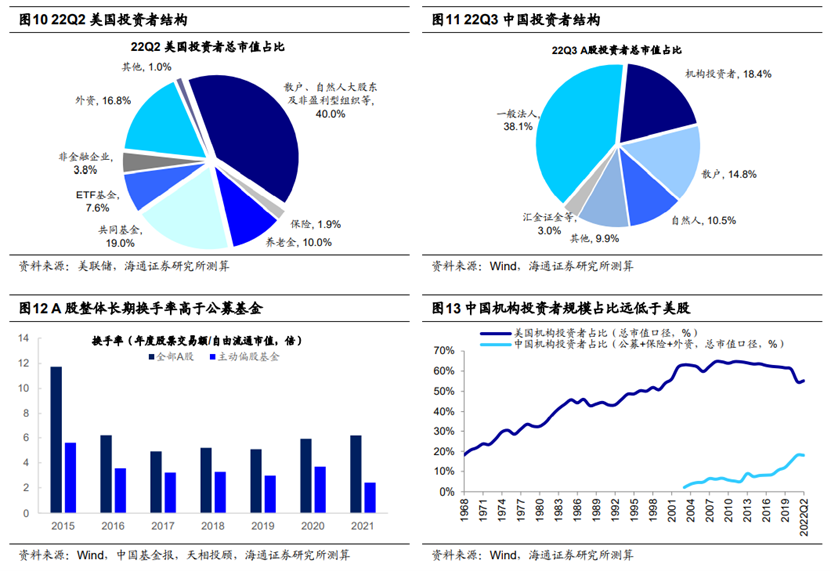

相对美国股市,A股机构股权投资人占比偏低。对照美国股市, A股长期年来股权投资人结构中散户占比偏高,而机构股权投资人占比偏低,从交易特征看散户股权投资人换手率高而机构股权投资人换手率低,这就导致A股消费市场消费市场波动率比美国股市更高。根据中国基金报援引天相投顾统计数据,2021年纳入统计统计数据的封闭式、股票型开放式和混合型开放式(不含成分股型封闭式、成分股型开放式、混合型保本基金)的整体平均换手率为2.41倍,而全部A股为6.19倍,机构股权投资人换手率处于较低水平。在总市值口径下,我们测算22Q3散户股权投资人占比为14.8%,法人为38.1%,自然人为10.5%,机构股权投资人为18.4%,A股机构股权投资人占比不高,与美国仍有非常大的差距。根据美联储统计数据,22Q2美国股市市值中散户、自然人及非营利组织持股市值占比为40.0%,机构股权投资人为59.1%(其中非常大的机构股权投资人如共同基金占比为19.0%、外资为16.8%、养老金为10.0%、ETF基金为7.6%)。美国股市机构股权投资人规模如此庞大得益于1980年年来美国以养老金为代表的长线资金入市,机构股权投资人占比从1970年的20%升至2000年的63%。

政策助力培育机构股权投资人。近几年我国监管层正在积极引导长线资金进入A股,助力培育机构股权投资人。10月26日,人力资源社会保障部、财政部、国家税务总局、银保监会、证监会联合印发《个人养老金实施办法》,这是规范发展第三支柱养老保险的重要举措。其他引导长线资金入市的举措仍需更进一步推进,比如:

首先,银行理财和保险资金配置权益比例仍可更进一步扩大。虽然短期内权益类资产的消费市场波动率非常大,但拉长时间来看收益率明显高于其他资产,以社保资金为例,在2005年至2021年的年化股权投资收益率(涵盖固收和权益等多资产股权投资的复合收益率)达到了9.7%,相较而言同时期内我国10年期国债利率的中枢仅为3.5%。因此,对于负债久期较长的资金而言,加大权益类资产的配置力度能够有效增厚利润。社保基金高股权投资收益率背后主要源自于较高的权益配置仓位,我们此前在《各类股权投资人的仓位分析-20220516》中推算过,社保基金自身的股票仓位大约在25%-35%左右。相较而言,截至22Q2银行理财产品股权投资权益类资产的比例仅3.2%,22Q3商业保险资金中仅12.1%股权投资于权益,此外我国养老金体系中个人养老金的发展还处于初期阶段,前述这些资金入市的空间还非常大。

其次,对于股权投资表现亮眼的社保基金,可以考虑通过国有民营企业划转的方式来扩大社保基金的资产规模。目前社保基金仅可获得划拨国有股份的分红收入,而若赋予社保基金将划转国有股份变现的能力,使得社保基金可以用民营企业收益来填补收支缺口,则未来社保基金入市的资金规模也有望相应增加。

最后,鼓励更长封闭期的封闭式公募基金产品的发行同样有利于引导资金进行长线股权投资。截至22Q3,A股开放式公募基金基金资产总额为23万亿,而封闭式基金仅为3万亿,其中封闭期为1年内(含1年)的基金资产总额及占比为2.0万亿元、60%,1-2年期基金为0.19万亿元、6%,2-3年期基金为0.24万亿元、7%,3年期以上基金为0.88万亿元、27%,可见大部分封闭式基金封闭期都偏短。从长远的角度来看,封闭期较长的公募基金产品带来的股权投资体验感其实更佳,以万得普通股票型基金成分股来计算,股权投资人从2004年起任意时间点购入基金并持有一年,取得正收益率的概率仅68%,购入基金并持有3年,取得正收益的概率提升至81%,购入基金并持有5年,取得正收益的概率提升至92%。同时,较长的基金封闭期能够避免基民频繁的申购赎回,进而使得基金经理能够进行更加稳健且长期的布局,并减少诸如追涨杀跌等不利于民营企业消费市场长期健康发展的股权投资方式。

风险提示:海外地缘冲突加剧引发消费市场调整,美联储加息节奏超预期。

<!--article_adlist[附录-相关调查报告:

]article_adlist--> <!--article_adlist[1、《疫情后哪些消费复苏更强?——后“疫”时代调查报告系列1-20221220》

2、《盈利的拐点与亮点——2023年A股盈利分析-20221219》

3、《经济提信心,股市迎机遇——中央经济工作会议解读-20221217》

4、《智慧城市:数字经济和新基建共振——现代化产业体系研究系列1-20221208》

5、《旭日东升——2023年中国民营企业消费市场展望-20221203》

6、《科创板或在大牛市新起点-20221110》

7、《知轻重,懂取舍——十五年思路研究心得-20220716》

8、《证券研究路上陪伴的书籍-20220730》

9、《PPT:历史的韵脚——05年年来股市行情复盘-20220902》

]article_adlist--> <!--article_adlist[法律声明

本公众订户号(QQ号:股市荀策)为华泰证券研究所思路行业运营的唯一官方订户号,本订户号所载内容只供华泰证券的专精股权投资人参考使用,只供在新媒体背景下的研究看法交流;普通个人股权投资人由于缺乏对研究看法或调查报告的解读能力,使用订户号相关重要信息或造成股权投资损失,请务必取消订户本订户号,华泰证券不会因任何接收人收到本订户号内容而视其为顾客。

本订户号不是东吴证券研究调查报告的正式发布平台,顾客仍需以东吴证券研究所通过研究调查报告正式发布平台正式正式发布的完备调查报告为准。

消费市场有风险,股权投资风险较大。在任何情况下,本订户号所载重要信息或所表述的意见并不构成对任何人的股权投资建议,对任何因直接或间接使用本订户号刊载的重要信息和内容或者据此进行股权投资所造成的一切后果或损失,华泰证券不承担任何法律责任

]article_adlist-->

责任编辑:石秀珍 SF183

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)