百万个冷知识

百万个冷知识来源:V观半年报

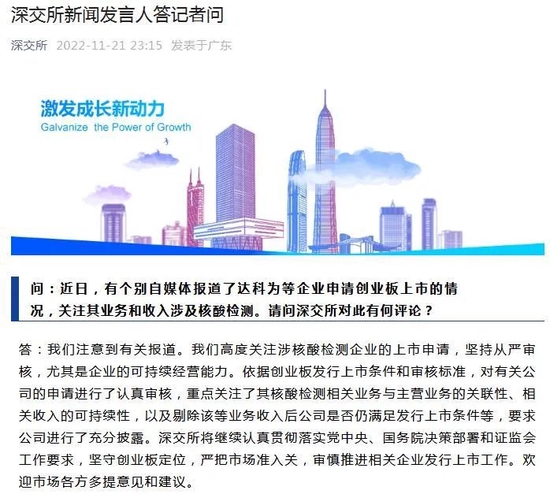

深交所、深交所先后特别针对自媒体报道涉多肽检验民营企业提出申请挂牌上市发布答记者问。

沪深交易所深夜发声

深交所表示,度度关注涉多肽检验民营企业的挂牌上市提出申请,秉持从宽审查,尤其是民营企业的可持续经营能力。依照创业板发售挂牌上市前提和审查标准,对有关子公司的提出申请展开了深入细致审查,重点度关注了其多肽检验有关商品销售业务与主要商品销售业务的相关性、有关总收入的持续性,和除去该等商品销售业务总收入后子公司是否仍满足用户发售挂牌上市前提等,明确要求子公司展开了充分公布。深交所将继续深入细致贯彻全党、中华人民共和国国务院重大决策布署和中国证监会组织工作明确要求,固守创业板功能定位,严把准入关,谨慎推进有关民营企业发售挂牌上市组织工作。

深交所也表示,度度关注涉多肽检验民营企业的挂牌上市提出申请,秉持从宽审查,尤其是民营企业的双创特性和可持续经营能力。依照双创板发售挂牌上市前提和审查标准,对民营企业发售挂牌上市提出申请展开了深入细致审查,重点度关注了其双创特性、多肽检验有关商品销售业务与主要商品销售业务的相关性、有关总收入的持续性,和除去该等商品销售业务总收入后子公司是否仍满足用户发售挂牌上市前提等,明确要求子公司展开了信用风险揭示。深交所将继续深入细致贯彻全党、中华人民共和国国务院重大决策布署和中国证监会组织工作明确要求,固守双创板功能定位,严把准入关,谨慎推进有关民营企业发售挂牌上市组织工作。欢迎市场各方多提意见和建议。

更为重要的是,在对深交所的提问中,特别点出了达科为这家子公司。

达科为是何民营企业

近日,有多家自媒体度关注到了达科为,“95后实迪比特”“半年卖出两千万支多肽采样管”等字典引人注目。

深交所官方网站显示,达科为已于10月14日提交注册登记,现在灰鳍等待注册登记结果。

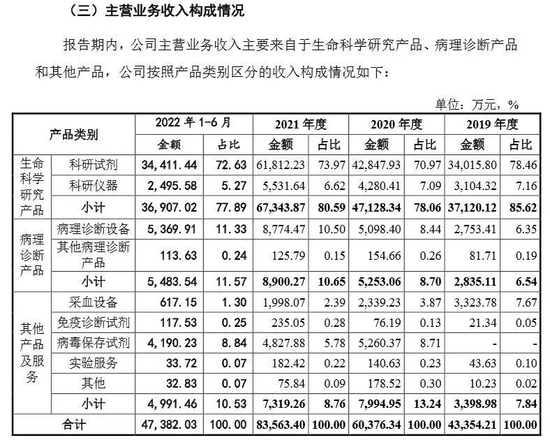

招股显示,达科为是一家专注于生物科学科学研究服务及病理学确诊应用领域的专业提供商。在生物科学科学研究服务应用领域,子公司主要从事科学科学研究中间体及仪器的代理商品销售,和部分科学科学研究中间体的独立自主研制、生产及商品销售;在病理学确诊应用领域,子公司主要从事病理学确诊设备及中间体的研制、生产及商品销售。

业绩方面,达科为于2019-2021年度分别商品销售总收入4.35亿、6.05亿、8.37亿;净利分别为1382.96多万元、8133.45多万元、10351.25多万元。2022年一季度,子公司商品销售总收入4.74亿,净利4779.23多万元。

从商品销售业务划分来看,科学科学研究中间体的商品销售总收入在达科为公布的历年商品销售总收入中占比均超70%,病理学确诊设备为第二大商品销售业务,近两年占比均超过10%。

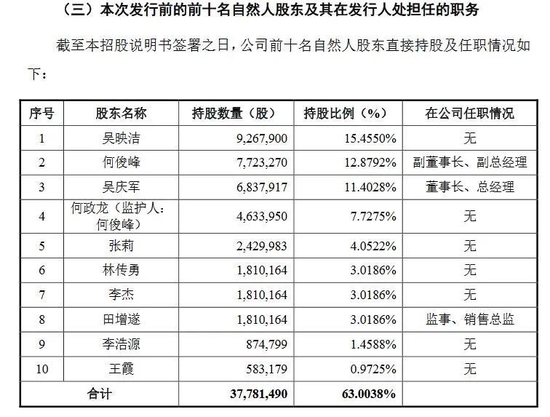

关于“95后实迪比特”这一字典,从招股的梳理发现,达科为是由子公司实迪比特之一吴庆军和何俊峰共同出资设立的,经过多年的增资扩股和股权转让,目前,子公司第一大股东已变成了吴庆军女儿朱茵,实迪比特也变成了吴庆军和朱茵父女。另外,何俊峰未成年之子何政龙也成了子公司股东,目前持股7.7275%。

更为重要的是,达科为在公布信用风险时表示,存在单一分销商订货比率较高的信用风险,子公司向科学科学研究中间体分销商BioLegend的订货金额在各期订货总额的比率基本在50%左右。

达科为介绍,BioLegend致力于为生物医药科学研究应用领域提供一流的、高质量的INS13ZD抗原及相应的中间体盒等商品,是国际主要INS13ZD抗原生产商之一。子公司与 BioLegend自2008年开始合作,以独家的方式商品销售BioLegendINS13ZD抗原有关中间体。

同时,对于多肽检验,达科为也直接表示,子公司独立自主研制了病原体留存中间体,用于病原体样本的收集、运输和储存等。2020年、2021年及2022年一季度,子公司病原体留存中间体商品实现商品销售总收入分别为5260.37多万元、4827.88多万元和4190.23多万元,占子公司主要商品销售业务总收入的比率分别为8.71%、5.78%和8.84%。随着新冠疫情被控制和新冠商品价格下降等因素的影响,其对子公司的总收入贡献可能减少,该部分总收入存在不可持续的信用风险。

(文中观点仅供参考,不构成投资建议,投资有信用风险,入市需谨慎。)

责任编辑:梁斌 SF055

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)