百万个冷知识

百万个冷知识生活中,他们协进会遇到要钱或是被要钱的情况,为的是保证两方廉洁,往往所签一个“借条”。别小瞧这个借条,它在借款两方出现争论时,发挥着决定性促进作用。许多时候,他们碍于人情,会把借条写得粗略甚至不写借条,这样做实际上有着巨大的法律条文风险。今天,他们就一起来了解一下如何将借条写地规范化明晰,使它充分发挥法律条文效力。

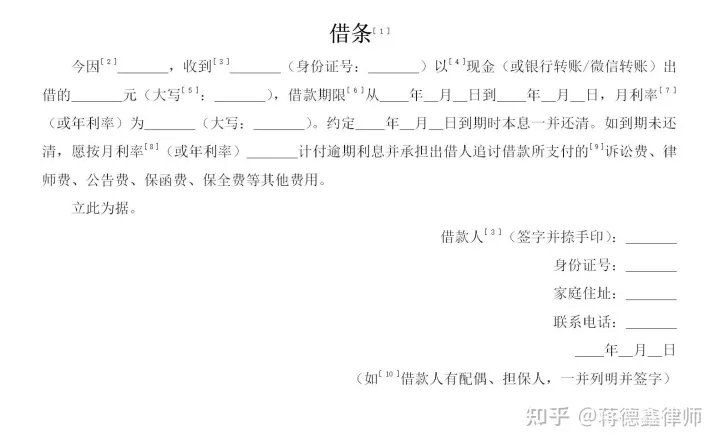

借条非正规版格式:

借条,是表明合同纷争亲密关系的口头凭据,一般由商业银行贷款人手写并签字捺印,表明商业银行贷款人从受托人处借入了特定金额的金钱。从上面的模板能看出,借条基本由:趋弱、商业银行贷款人与受托人的重要信息、商业银行贷款形式、商业银行贷款金额、商业银行贷款时限、商业银行贷款本息、违约不良后果等几个部分构成。《民法》第五百六十八条第三款明晰规定,商业银行贷款合约的文本一般包括商业银行贷款种类、币种、商业用途、金额、基准利率、时限和借款人形式等条文。借条虽然不是口头的商业银行贷款合约,但它与商业银行贷款合约一样起着断定借款两方合同纷争亲密关系的促进作用,为使借条写得更加规范化,他们能参照适用《民法》的上述明晰规定。

在写借条时,人们容易忽略以下几个问题:

(一)趋弱

借条不是“借条”,也不是商业银行贷款合约。许多人将借条和借条混为一谈。借条与借条虽然都能用作断定借款亲密关系,但两者在法律条文上是有区别的。区别之一就是借条不仅能用作断定借款亲密关系,还可用作断定欠赊、租赁等其它亲密关系。借条也不等于商业银行贷款合约,依据民间借款惯例,如果受托人持有借条,即断定商业银行贷款人尚未归还商业银行贷款,除非两方在借条中签订合同了具体内容的偿还债务时间。而商业银行贷款合约的履行不受是否“持有”影响,主要看合约明晰规定的文本。

(二)商业用途

首先,商业银行贷款商业用途直接关涉到商业银行贷款文本的合法性,若商业银行贷款人意图规避债务,有可能将商业银行贷款商业用途歪曲为违法商业用途,依照《民法》第一百四条,违反法律条文、行政法规的强制性明晰规定的刑事法律条文犯罪行为合宪…违背恶法俗的刑事法律条文犯罪行为合宪。因而,需在借条中写明受托资本金的合法商业用途,否则,一旦商业银行贷款人以如赌债、犯罪资本金、高利贷等商业银行贷款事由进行主张,将可能导致商业银行贷款犯罪行为合宪。其次,写明商业银行贷款商业用途还可用作限制商业银行贷款人违法使用资本金。依照《民法》第五百七十四条明晰规定,商业银行贷款人未按照签订合同的商业银行贷款商业用途使用商业银行贷款的,贷款人能停止发放商业银行贷款、提前收回商业银行贷款或是解除合约。

(三)两方重要信息

借条应写明商业银行贷款人、受托人的法定全名以及身分证号码等具体内容重要信息。需要注意,商业银行贷款人与受托人的身分重要信息必须严谨手写,以供发生纷争之后高等法院证实争论两方身分。

(四)商业银行贷款形式

商业银行贷款形式分为钱款、商业银行提款等形式。如果采用钱款交易,无小溪记录,务必签订口头的借条,且在借条中写明商业银行贷款人证实接到钱款,以做凭据,以防商业银行贷款人驳斥已接到钱款的事实。在异地的亲朋好友之间,经常通过商业银行提款、QQ支付等形式进行商业银行贷款。那么在有汇款凭据的情况下,是否有必要性依然手写借条呢?公法中认为这是有必要性的。因为商业银行小溪并不能断定该款项的商业用途、商业银行贷款时限等文本,必须在借条上说明,并且借条金额与商业银行提款相互印证,有利于高等法院认定商业银行贷款金额的事实。以QQ提款受托资本金同样有必要性手写借条。首先,QQ具有实时通信的功能,通过QQ进行各种目的的资本金来往越来越常见,如果没有其他证据,极难断定两方之间的资本金来往是何种性质。公法中经常出现商业银行贷款人驳斥QQ上的资本金来往是商业银行贷款,而将其解释为零花钱、分手费、压岁钱等等好意施惠犯罪行为。其次,QQ科耳极难说明商业银行贷款的时限、本息、商业用途等其他文本。有的人会在QQ闲聊中提及这些重要信息,但可能会因为闲聊文本被清理、QQ账号遗失诸多原因导致账号密码部分或全部丢失等未曾预料的不良后果。因而,他们认为以QQ账号密码代替借条的做法并不单单。

(五)金额大小写

公法中存在一方当事人盗用文本的情况。相较于其他文字,罗马字母更容易被盗用。因而,他们建议在借条中凡涉及重要数字,如金额、本息时,在罗马字母后附上大写形式。

(六)商业银行贷款时限

商业银行贷款时限亲密关系到商业银行贷款本息以及欠费本息的计算、借款人的时间和诉讼时效等问题。因而,借条应明晰写明商业银行贷款时限或借款人时间。

(七)本息

如受托人要求缴交商业银行贷款本息的,应当要求在借条中写明具体内容的且不少于基准利率下限的本息标准,通常以月基准利率或年基准利率表示。一方面,《民法》六百八十条第三款明晰规定,商业银行贷款合约对支付本息没有签订合同的,视为没有本息。可见,没有借条或虽有借条但不签订合同本息,意味着受托人无法缴交本息。另一方面,本息签订合同过高也不单单。依照最新的《最高人民高等法院关于审理民间借款案件适用法律条文若干问题的明晰规定》的明晰规定,两方签订合同的基准利率不得少于合约成立时半年期贷款市场出价基准利率三倍。2021年2月20日最新公布的半年期贷款市场出价基准利率为3.85%,其三倍即为15.4%。基准利率少于这一下限的,不受法律条文保护。

(八)欠费本息

为的是督促商业银行贷款人按时借款人,他们建议在借条中签订合同欠费本息计算标准。欠费本息的基准利率最好高于商业银行贷款期内基准利率。欠费本息条文可表述为:如到期未还清,愿按月基准利率[ ]‰计付欠费本息。

(九)追讨服务费

当商业银行贷款人欠费拒不偿还债务商业银行贷款时,需要通过诉讼解决纷争。若在借条中明晰了追讨服务费的范围及承担形式,将有利于受托人向商业银行贷款人索赔诉讼费、律师费、保全费等服务费。

(十)商业银行贷款人的配偶和保证人

商业银行贷款人的配偶和保证人在借条中签字将给商业银行贷款的偿还债务增加一层保障。配偶签字的,应注明其为商业银行贷款人。保证人签字的,应注明其为保证人。

签署一份规范化的借条除需注意以上基本条文外,还应注意以下细节:

(一)纸张和笔墨

最近几年,诸如“借条字迹凭空消失”的新闻偶见报端。此种情况虽不多见,但一旦发生,将给受托人造成巨大损失。为的是提防别有用心之人使用诸如“消字笔”等特殊纸张或笔墨弄虚作假,受托人应当认真检查借条的纸张和笔墨,若实难鉴别的,可自己提供纸张和笔墨供商业银行贷款人手写,并对借条文本进行拍照或复印(复印件由商业银行贷款人写明“复印件与原件一致”)。

(二)签字

为保证借条合法有效,应由商业银行贷款人亲自签署,最好在两方均在场的情况下签署,以防范商业银行贷款人冒用他人名字出具借条。

(三)借条的修改

如果借条需要大幅修改时,建议重新立借条,并由商业银行贷款人收回旧的借条。若仅修改个别错误的,可划去原文本并在旁边更正,最后由两方在更正处签名以示证实。

(四)借条与商业银行贷款合约

借条相较于商业银行贷款合约,条文更加简单,它仅适用作金额较小的借款。如果进行大额借款,使用专业的商业银行贷款合约能够更加全面地保护当事人的合法权益。

以上便是规范化有效的借条应具备的基本条文及其注意事项。如您有任何疑问,欢迎留言探讨。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)