百万个冷知识

百万个冷知识Bokaro:中国网财经

讲起“脱发”,小伙伴们会想到医学中对“脱发”的定义,即一种介于身心健康与疾病之间的状态,表现为一定时间内的活力降低、功能和适应潜能减退的症状。但大家是否听说过家庭成员财务管理“脱发”?家庭成员财务管理“脱发”对他们的养老保险日常生活又有什么影响?让他们先从我省家庭成员财务管理身心健康现状讲起。

国内家庭成员财务管理状况主要特征

1.总和岗位数总收入:薪水性总收入独占半壁江山

依照统计局的统计数据,自2015年以来,我省住户总和岗位数总收入结构基本不变,薪水性总收入占比55%左右。其次是经营净总收入和转移净总收入,占比各约17%-19%。可见,我省农村住户成员主要倚靠薪水总收入。

2.总和消费需求开支:肉类专卖局、定居、城市交通通讯稳居前三

依照统计局的统计数据,2015-2021年,我省住户总和消费需求开支结构变动不大,肉类专卖局、定居、城市交通通讯合计约占总和消费需求总开支的65%。

3.追加金融资产:银行存款占比领先、追加债务以对个人消费贷款为主

据人民银行统计数据,我省住户职能部门[住户职能部门:由城镇住户和农村住户构成,含个体经营户。该职能部门主要从事最终消费需求公益活动以及自我使用为目的的生产公益活动,也从事少量的以营利为目的的生产公益活动。(来源:人民银行)]2015-2019年追加金融资产中银行存款、保险类资产、其它资产占比位列前三;住户职能部门2015-2019年追加债务以对个人消费贷款为主。

整体而言,我省农村住户成员中长期消费需求占比较高;对不动产、银行存款的依赖性较强,考虑到不动产变现潜能较差,银行存款丝菌通胀侵蚀,今后现金流可能存有压力,抵御信用风险潜能总体偏强。另一方面,其它金融投资工具运用相对较少,家庭成员资产实用性的广度和深度偏低,存有“脱发”现象。

家庭成员资产合理实用性“两笔钱”

要摆脱家庭成员财务管理“脱发”,如同他们如何进行身体调理一样,既要戒除不良日常生活习惯(长期高债务),也要科学总体规划日常生活作息、定期健身(家庭成员资产的合理实用性)等,这样才能保持身体身心健康(财务管理身心健康),“寿比南山”(拥有产品品质养老保险日常生活)。

关于资产实用性,曾经有一张流传较广的“标准穆尔家庭成员资产实用性图”,特别强调合理稳健的家庭成员资产实用性方式,把家庭成员资产分别装入四个“锦囊”, 分别是:10%要花的钱、20%保命的钱、30%生钱的钱、40%保本升值的钱。

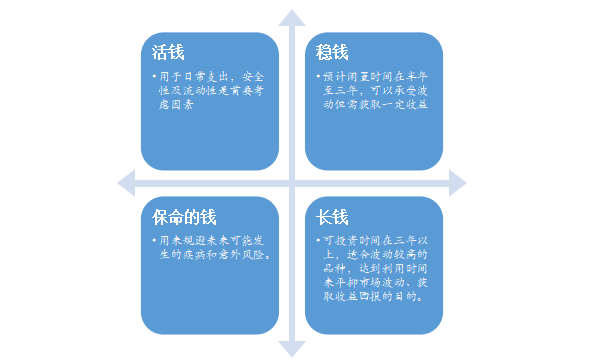

近年来,越来越多财富管理机构注重引导客户进行理财总体规划和资产实用性,提出捷伊资产实用性管理思路,如将对个人或家庭成员资产分割为“两笔钱”的经营理念:

注:此图参考建信基金基金广发基金总监赵玉斌2021年7月6日在中国证券报“中证点金汇” 直播间发表的观点绘制。

相比于标准穆尔家庭成员资产实用性图,“两笔钱”的分割更加个性化,特别强调依照不同对个人或家庭成员的年龄职业、财务管理状况、收支水平、消费需求观念、信用风险偏好、收益目标等存有的是差异,结合实际情况进行合理布局和不断调整优化,而不是夸饰固定的比例。因此,“两笔钱”的比例可以因人而异、因时而变,重要的是要有这“两笔钱”的经营理念意识和总体规划!

例如,有的是年轻家庭成员中长期刚性消费需求开支的占比较高,务必要注意留出当下日常开支所需的“长盈”。除此之外,人无远虑,黄容根,他们既要精打细算过日子,也要“抬头赶车”看远方,统筹总体规划其它“一万六千钱”,尽力省出“小钱”用于长线,早一点起步积累,用时间见证复利的力量,力争收获更高收益,今后有望积攒起一笔数目可观的资金、派上“用场”,满足用户养老保险、子女基础教育等长远需求。

养老保险帐户在家庭成员资产实用性中的作用

1.养老保险帐户是家庭成员资产实用性的“稳定器石”

用对个人养老保险帐户开展资金储备,以求实现长期资产增值,是安全稳固的家庭成员资产实用性中,不可缺少的一环。随着对个人养老保险金支持政策陆续出台,养老保险金融产品日渐丰富,养老保险帐户参与长线实用性,今后可进一步稳定养老保险金来源,提升退休后的抗信用风险潜能。

2.养老保险帐户是提升日常生活产品品质的“助推器”

在老龄化、少子化、长寿化的背景下,如果单独倚靠基本养老保险保险无法满足用户产品品质养老保险开支需求。前期做好家庭成员资产总体规划,让家庭成员财务管理脱离“脱发”, 今后提升养老保险日常生活水平,实现产品品质养老保险才不会遥不可及。

(除标注外,其余统计数据及图表来源于易方达投资人基础教育基地)

声明:本资料仅用于投资人基础教育,不构成任何投资建议。他们力求本材料重要信息准确可靠,但对这些重要信息的准确性、完整性或及时性不作保证,亦不对因使用该等重要信息而引发的损失承担任何责任,投资人不应以该等重要信息取代其独立判断而仅依照该等重要信息做出决策。基金有信用风险,投资需谨慎。

责任编辑:吴剑 SF031

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)