百万个冷知识

百万个冷知识事情或许是从更名开始的。

当丹尼尔·扎克伯格的子公司被重新命名为Facebook时,它正在跟随Google(GOOGL)和Google(Microsoft Corp.)的大型科技巨擘跻身于万美元左右富翁俱乐部队。在正式成为Meta网络平台子公司之后,该子公司目前的总市值还逊于匡威。

扎克伯格改变了子公司的名称,以充分反映他建立一个结合交互式、增强和混和现实生活的新排序网络平台的积极最终目标,并将其称为“元银河系”。他的最终目标是利用SNS网络Facebook和Instagram带来的暴利和收入,赶在竞争者苹果子公司之前进入新一代排序领域。

但他没有料到的是,大规模的宏观经济和竞争动荡不安早已从多个方向严重威胁到了Meta的核心SNS媒体业务。虽然扎克伯格承认Meta未来遭遇艰困时期,但他拒绝偏移他的元银河系历史使命,这一历史使命早已让子公司损失了数十万美元。

周二,在扎克伯格详细介绍了元银河系的最新负面影响后,Meta的股价出现了有记录以来第二大单周跌幅,大跌近25%。以下四张图象展现了这些负面影响,以及Meta在高盛失势的原因。

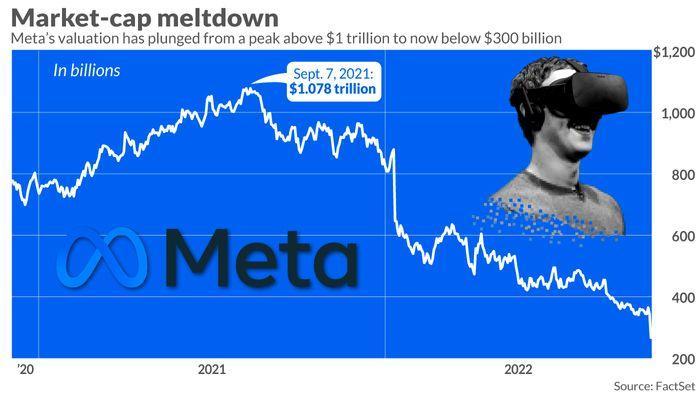

Meta的不可思议上涨可以从子公司总市值的锐减中看出。

今年9月,该子公司总市值高达1.078万美元左右,正式成为英国仅有的6家总市值突破万美元左右再创历史新高的子公司之一。但Meta在这个倍受尊崇的集团的时间并不长,即使该子公司的总市值在过去一年里锐减:周二结束时,Meta的估值水平为2630万美元。

根据Bloomberg消费市场统计数据,Meta上一次估值水平高于3000万美元是在2016年2月19日。

Meta的急剧上涨充分反映出的更为重要是更广泛的消费市场做空。Bloomberg消费市场统计数据的统计数据表明,截至今年12月,该子公司的总市值还是英国第六大子公司,但周二的行动将其名列降到第21位,高于万事达卡、匡威、富国银行和艾伯维。

Meta并没有舍弃在元银河系上资金投入大量资金的方案,虽然该子公司的主要业务遭遇众多压力。执行官行政官丹尼尔·扎克伯格透露,他预计今年Meta在现实生活生物医学的资金投入明年将“再次有意义地增加”。高管们还预计今年,2023年的总体资本开支可能会从320亿至330万美元增长到340亿至390万美元。

当股市上涨时,高盛的盈利预期往往会下降,但Meta的高层或许给了分析师们充分的理由急剧缩减,即使高管们继续谈及开支方案。

来自Sentieo/AlphaSense的统计数据表明,Meta子公司2023年的每股收益预期已从年初的逾17美元降到目前的约10美元。对2024年的预测也被急剧缩减。

摩根士丹利(Morgan Stanley)的布莱恩•诺瓦克(Brian Nowak)周二写道:“从这些投资中获得实质性收入和参与度的增加可能需要时间(直到23年?),而且不确定。”“与此同时,我们看到盈利能力依然低迷。”

Meta第三季度收益报告中的第一批统计数据基本总结了该子公司的问题。收入较上年同期下降4%,成本和开支却攀升了19%。

该子公司正在处理一系列问题——从TikTok的竞争到苹果公司的竞争。隐私保护的改变以及广告行业的压力——这些都对收入造成了压力。与此同时,Meta的高管们正在把更多的钱资金投入到遥远的项目中。在这样的背景下,很容易理解为什么上个季度的收益下降了一半,以及为什么分析师对未来变得更加悲观。

富国银行的Justin Post在给客户的报告中写道:“显然,高盛认为,在营收遭遇压力的情况下,高盛不会进行如此大规模的投资。”

如果在坏消息早已公布之后,分析师还下调了某只股票的评级,那就没什么特别的帮助了。摩根士丹利(Morgan Stanley)的诺瓦克在周二下调评级时或许也承认了这一点,他写道,虽然他不喜欢“评级之夜的变化,即使它们可能具有反作用”,但该子公司的业绩和前景正在“发生变化”。

但在过去一年里,Meta股价大跌了约70%的情况下,随着Meta牛市阵营的收缩,也出现了大量的反动调降。今年11月,FactSet跟踪的52位分析师中,有40位给出了买入评级。现在,这个比率是32/50。Meta的平均最终目标价格目前为162.50美元,而今年11月该价格接近400美元。

Meta的股价最近跌破了100美元。

Meta的收益在最近一个季度下降了一半,但它的自由现金流下降得更厉害。上个季度,该子公司只产生了1.73万美元的自由现金流,与今年同期的96万美元相比,就是沧海一粟。追溯到2020年第三季度,Meta的统计数据没有高于45万美元。

Rosenblatt Securities分析师巴顿•克罗克特写道:“成本上升/销售放缓让我们对2023年(息税折旧摊销前利润)和FCF的预测更低,因此股票回购必须减少。”

本文源自金融界

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)