百万个冷知识

百万个冷知识最近3年有一种感觉——每天都是Facebook为我掀开半财务报表大作战的大幕。北京时间1月29日,Facebook正式发布了2020年年内半财务报表。与今年相近的,正式发布隔天股价又是痛打爆锤(-7%),上面就来看看半财务报表到底有什么样值得称赞关注的内容。

一、对子公司2020年表现的整体感观

虽说子公司今年的每项统计数据都远远超过我的预期:

子公司商品的日活使用者数目、月活使用者数目都急剧快速增长,可以想像禽流感负面影响下人们对于网络SNS辅助工具的倚赖急剧减少。子公司销售收入快速增长坚挺,净利快速增长也恢复到正常水平,这在禽流感背景下反倒有些不幸。电视广告数目继续保持急剧度快速增长,看来禽流感负面影响下店家也没减少圣戈当斯区电视广告的导入。尽管扎克伯格在半财务报表例会上屡次批评苹果公司的个人隐私政策,并且将苹果公司功能定位为最大的竞争者,但是个人认为对子公司销售收入负面影响非常非常有限。二、Facebook 2020年业务快速增长情况

1、非商业快速增长

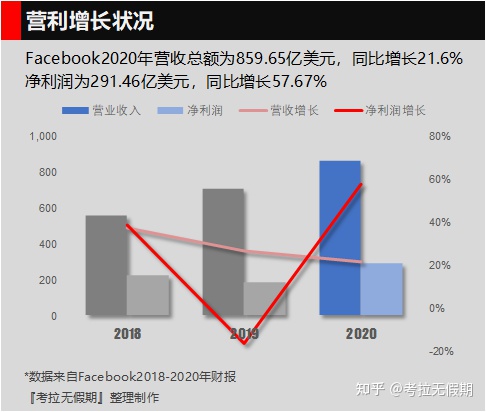

2020年,FB在遭遇数十家子公司杯葛,联合撤消电视广告导入的情形下,年内销售收入为859.65万美元,较今年快速增长21.6%,同时导入的电视广告数目减少了34%,由此可见SNS媒体电视广告仍然是企业不可忽视的重要导入网络平台。

年内净利为291.46万美元,环比快速增长57.67%。

需要说明的是今年的净利受到美国司法部罚金的负面影响绝对值较高,前述净利的快速增长没那么生硬。如果他们以2018年净利为参考,前述的A43EI235E快速增长布季每年15%,被近2年持续的资金投入所抵销。先期在成本快速增长部分会看到。

2、使用者快速增长情形

从今年财务报表,子公司开始公布包涵instgram、whatsapp、massager等商品的日活、月活使用者数目据(DAP、MAP),给他们全面了解子公司的使用者情形提供了依照。

2020年受禽流感负面影响,子公司的使用者热度再次著地。其中,止到2020年12月31日,日活使用者数目DAP为26亿,较今年快速增长15%,月活使用者数目MAP为14%,快速增长14%。

代表facebook网络平台的日活使用者数目DAU为18.45亿,环比快速增长11%,月活使用者数目MAU为28亿,环比快速增长了12%。

以Facebook现在的使用者体量再次取得2位数的快速增长已经非常恐怖了。不仅如此,用日活统计数据除以月活,看到使用者的热度是一个非常高的水平。他们自己可以试验一下,如果把每3天一定要打开一次的App都放在手机的第一屏,会有什么样应用?我怀疑多数人一屏都放不满。而且我相信随着时间的推移,具备这样热度的应用很难再减少,除非被替代。

SNS网络具有不可替代性。

使用者量增

经过多年的摊销,现在记录在子公司无形资产中的使用者价值布季2.17万美元。使用者已经成为了子公司的隐性资产,如果他们看子公司半财务报表上1593亿总资产就应该明白这是一个被低估了的数字。

3、员工人数快速增长

网络子公司的另一项最重要的资产就是员工。过去的一年子公司继续急剧度招聘员工,截至2020年12月31日,雇员总数为58604,环比快速增长30%。

三、子公司的经营情况

1、主营业务

2、商业模型

2020年,FB的ROE重新回到了20%+

2018年都有下滑。

即使这样,仍然没缓解账面大量资金淤积的程度,过去的一年,子公司的流动资产较今年净减少94万美元,其中主要是有价证券减少了86亿(流动资金的一种存放方式而已)。叠加新添置的价值103万美元固定资产(可以把它想像成一家超豪华配置的网吧)和62亿的股权投资,就基本涵盖了总资产快速增长259万美元的内容。

有钱人花钱的方式就是这么朴实无华且枯燥。

3、成本构成和变动情形

从成本变动情形看,主要的快速增长来自经营成本和研发成本,两者都是人员的快速增长和统计数据中心、网络设施以及内容方面的资金投入快速增长带来的。由此可见之前小札表示要急剧度减少资金投入真是说到做到。

管理费用的下降是因为今年的费用中含有美国司法部的罚金,看上去相比今年是下降的。如果将今年的这一统计数据剔除罚金的负面影响,会看到今年较今年的管理费用仍然是快速增长的。

税费方面的减少主要是特朗普税改带来的,有效税率将至12.2%。但是好景不长,听说拜登又要减少企业所得税税率至28%。俩总统来回折腾。

4、现金流变动情形

子公司的经营现金流依然充沛,并且保持连续快速增长,产生了387.5亿的现金流入。

可以看到今年子公司急剧度减少了投资支出,除了购置资产与装备支出151万美元外,还有前面提到的148万美元的对外投资(有价证券和股权投资)。

今年,子公司继续大手笔回购股票,有价值62.7万美元的股票被回收注销, 并且子公司又批准了250万美元的股票回购计划。所以伴随着子公司每年回购股票的动作,投资人手上的股票也在变得越来越值钱。

子公司的自由现金流继续快速增长至230万美元。

四、子公司的资产负债情形

先看一下基本的统计数据:

子公司的资产负债率为19.47%,都是经营性负债。

流动比率为505%,钱多到发愁。

现金+有价证券占到总资产的39%。

前面提到子公司的有价证券和股权投资急剧度减少。其中对外的股权投资是第一次出现,我特地去查了一下,这项投资是入股了印度最大的移动网络运营商:Jio Platforms。

2020年4月,FB与KKR、英特尔等子公司一起投资了这家子公司,之后7月,Google也追加了45万美元投资。所以看上去是一众大佬都看好的业务,可以放心。

应收账款快速增长的规模也不小,不过增速没超过销售收入增速就不过多关注了。子公司继续保持不借债——小札根本不差钱,跟王多鱼似的能把钱花出去就不错了。

五、最后简单说一下苹果公司个人隐私政策对于Facebook的负面影响

尽管小札很不爽,但是个人认为这一政策对FB的负面影响非常非常有限。

首先因为苹果公司手机的保有量远不如安卓手机,因此从负面影响的覆盖度来看只是相对较小的那部分使用者。

另外由于FB是SNS网络平台,使用者的在线时长和频次都非常高,网络平台的电视广告价值并不会因为精准度的下降而下降。就像他们在车站看到的电视广告牌,几乎没精准度可言,只要车站的客流量足够大, 电视广告主依然络绎不绝。

最后,即使苹果公司不让Facebook获取统计数据,Facebook也可以想办法引导使用者完善个人统计数据,来减少电视广告的精准度。天无绝人之路,最重要的还是要网络平台持续推出高粘性的应用为客户服务。

六、小结

半财务报表的内容大致就是这些,Facebook可以说是一家非常简单明了的子公司了,简要小结一下。

2020年的禽流感和舆论风波并未负面影响子公司的销售收入和使用者快速增长,相反的,由于欧美使用者减少了户外活动,对于SNS网络平台的倚赖度更高,日活使用者数目和电视广告数目都明显减少。另外子公司的盈利能力超强,资产负债结构很健康,没外部债务压力。自特朗普上台以来,子公司长期受到舆论和监管压力,股价受到压制。现在换拜登上台,子公司也任命了首席合规官,需要借此机会改善自己的舆论处境。七、估值

在给子公司估值之前,不妨先看一张图

这是过去5年左右子公司的股价走势,虽然坎坎坷坷,也从100美元最高摸到过304美元的高点,完成了5年3倍的快速增长,相当于每年快速增长24.57%,绝对算的上一直长牛股了。

未来由此可见的1-2年内,美国大概率仍将处于低利率甚至零利率环境下。所以股票资产会获得更高的市场估值。我认为今年给任何一家子公司估值都已经变成了黑夜里打猎,明知道打不准,也不能让猎物跑了。所以权且当做一次模拟练习,大概率也只是趴着不动。

这次给Facebook的心动估值是7105万美元,焦虑估值是14776万美元。市值低于心动估值我会买入,高于焦虑估值我会考虑卖出。

声明:这份讲义仅仅作为个人的学习和记录,正式发布在网络并不是给任何人的投资建议,请读者不要作为投资依据。任何读者对本公众号所提及的股票投资盈亏与本人无关。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)